【Now財經台】多家內銀公布今年第1季業績,摩根大通認為,國有大行季績令人失望。

摩通指,6家國有大型內銀首季純利平均跌2%,遜預期,期內貸款增長持續強勁,不過,淨息差顯著收窄,拖累淨利息收入按年轉跌。

摩根士丹利則認為,中小型內銀首季表現相對國有大行穩健,其中,中型內銀存款市佔率更有所回升,看好民生銀行(01988)及中信銀行(00998)有較佳回報。

綜合多家內銀預測,普遍預期今年內地將進一步減息,淨息差持續受壓,摩通表示,國有大行中,僅農業銀行(01288)、交通銀行(03328)於盈利、淨息差等跑贏同業,其次是郵儲銀行(01658)。

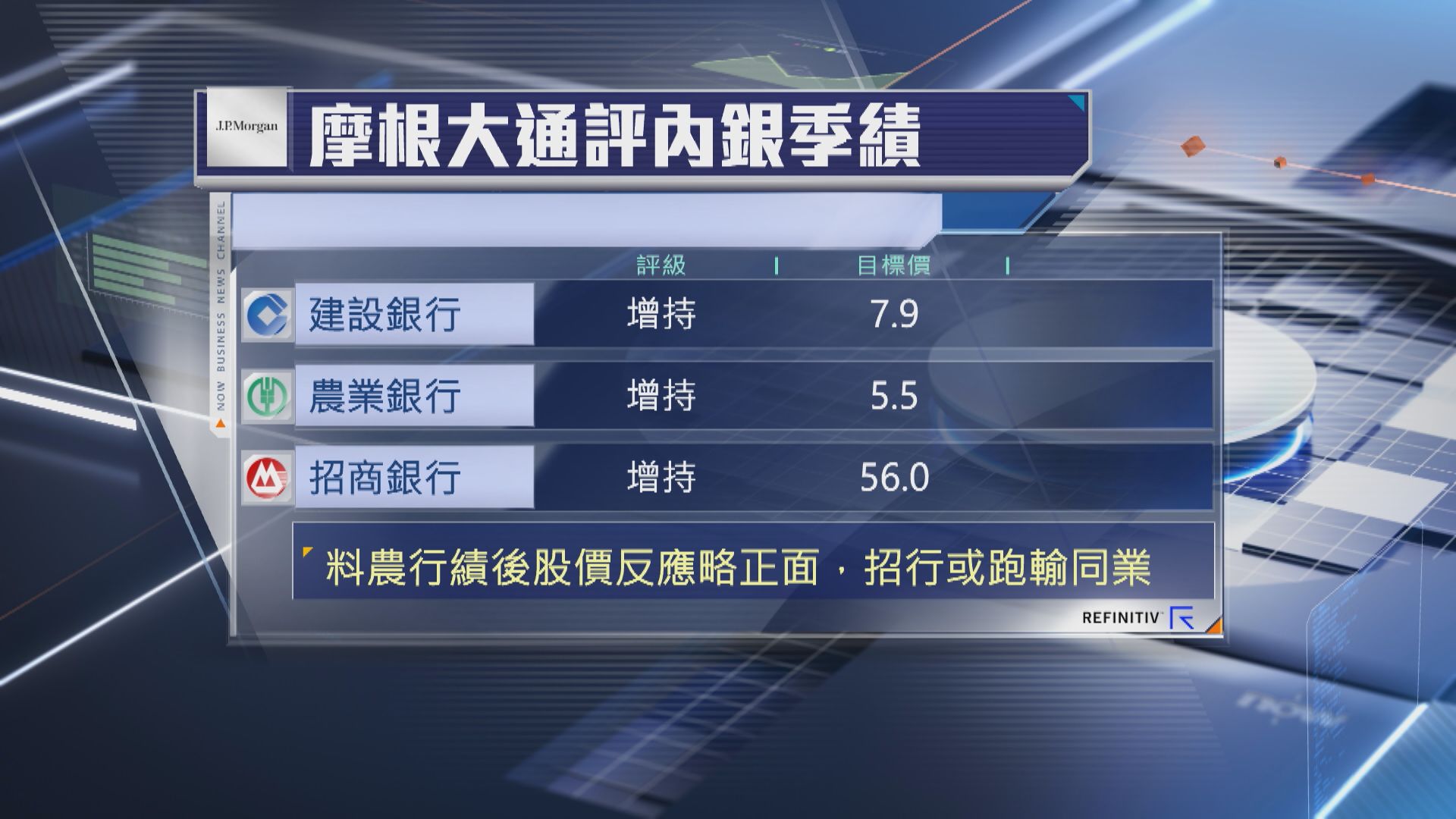

摩通估計,內銀公布季績後,股價短期將會回套,但不會觸發評級下調,維持建設銀行(00939)、農行、招商銀行(03968)「增持」評級及目標價不變,當中較看好農行,因全年指引較同業樂觀,預期股價於業績後傾向正面,而招行純利按年跌4%,淨息差按季收窄6點子,是同業中表現最差,預期股價於業績後將會跑輸。

此外,滙豐券證於內銀公布業績後,下調部分內銀股目標價,包括建行、工行及招行,下調幅度約5%,但全部維持「買入」評級,主要是3家內銀首季每股盈利遜預期,因此,下調未來3年每股盈利預測,當中以建行及工行資產負債表較穩健,認為估值處於合理至吸引水平。