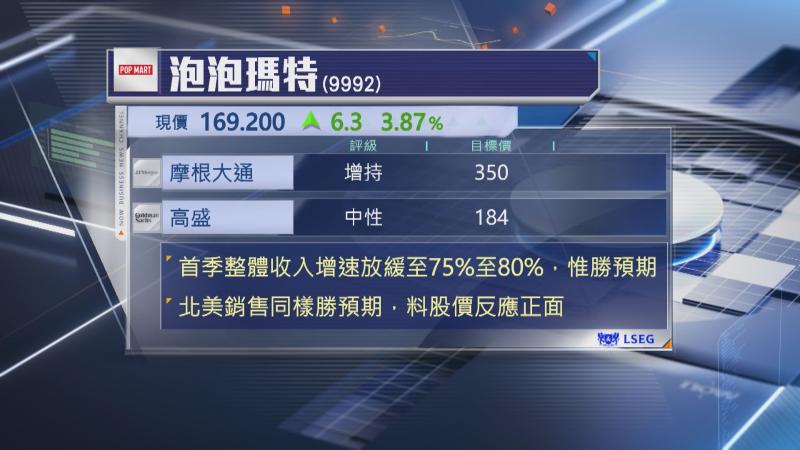

【Now財經台】泡泡瑪特(09992)首季整體收入按年增長放緩至介乎75%至80%,但大行普遍認為,表現已優於預期。

摩根大通表示,泡泡瑪特包括美洲市場在內的海外收入增速放緩,但勝預期,中國市場收入倍升,主要受網上銷售渠道帶動,預期股價反應正面,重申「增持」評級及350元目標價。

瑞銀則認為,在Labubu熱潮減退下,市場早已預期泡泡瑪特海外銷售轉弱,但國內銷售勝預期。

高盛就指出,泡泡瑪特首季收入略超預期,中國及美洲銷售更有驚喜,該行表示,集團今年第2至第3季海外銷售將面臨高基數,維持「中性」評級。