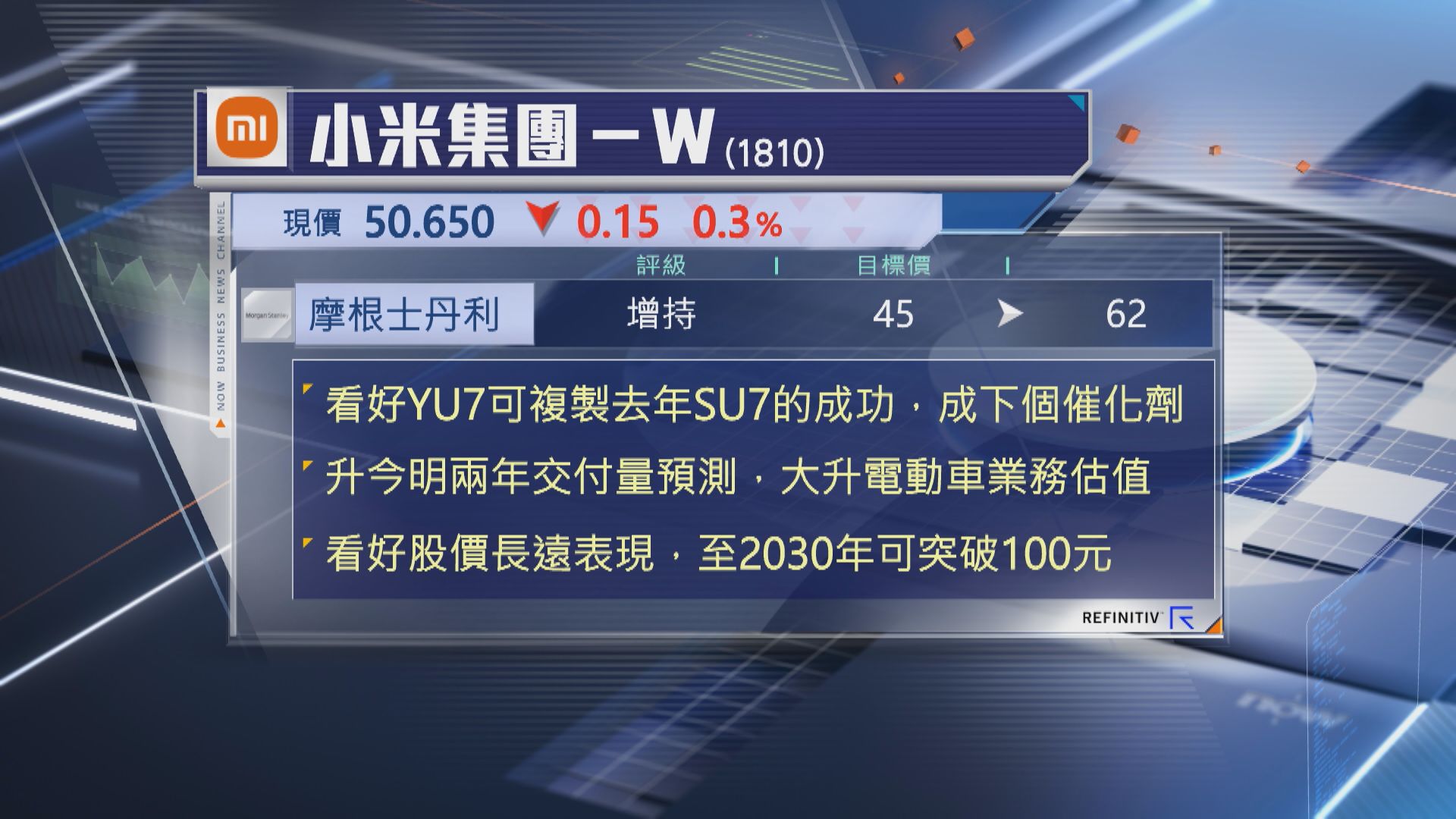

【Now財經台】摩根士丹利及滙豐證券均看好小米集團(01810)快將公布的新車YU7,將會是下一個催化劑,並上調目標價。

其中,大摩上調目標價37%至62元,維持「增持」評級,該行相信,YU7可以複製去年SU7成功的品牌定位,提升小米在同業間的競爭力,並上調今、明兩年交付量預測。

隨著定價較高的SU7 Ultra推出,除改變小米品牌多年以來的低價印象,亦有助提升電動車業務價值,大幅上調電動車業務估值逾1倍至4970億元人民幣,對股價長遠看法樂觀,預期至2030年股價將會突破100元,市值達25000億元人民幣,跟比亞迪股份(01211)、Tesla及蘋果公司(Apple Inc.)等看齊。

此外,滙證上調小米目標價4%至73.5元,評級「買入」,認為集團產品定價潛力仍未完全反映於股價上,上調今年至2027年盈利預測4%至7%。

該行又估計,小米月底公布的首季純利,將會倍增至100億元人民幣。