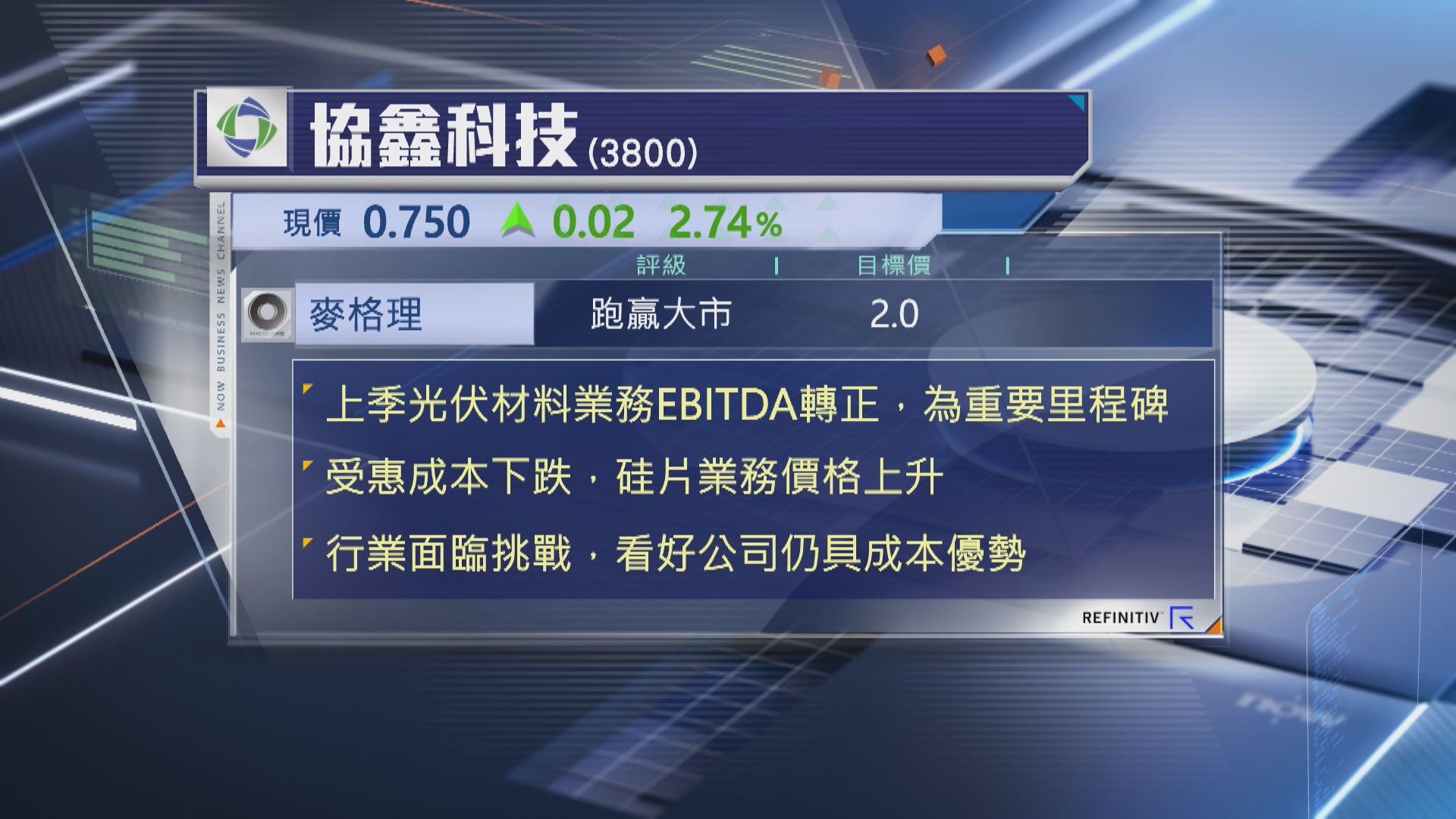

【Now財經台】協鑫科技(03800)上季光伏材料業務攤銷前盈利(EBITDA)轉正,麥格理認為是公司重要里程碑,維持「跑贏大市」評級,及目標價2元。

協鑫科技日前公布上季光伏材料業務EBITDA約5億500萬元人民幣,麥格理相信是受惠期內成本進一步下降,而公司的成本優勢進一步領先同業,另外急單增加推高售價亦有助業務扭虧,不過對於價格能否持續,看法仍然審慎。

麥格理認為光伏行業仍然面臨挑戰,預料行業合併放慢,關稅戰進一步影響光伏需求,尤其美國市場。不過睇好協鑫科技於行業下行周期中仍然具有成本優勢,同業處於「燒錢」階段的同時,協鑫科技利潤已經率先轉正。