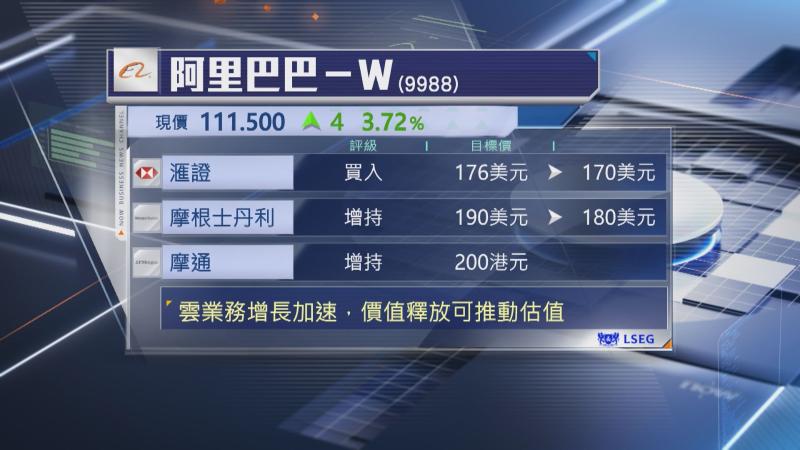

【Now財經台】阿里巴巴(09988)遭滙豐證券及摩根士丹利下調美股目標價,但指集團盈利見底,又看好雲業務前景。

滙證認為,市場早前對阿里雲業務增長及毛利率前景過分憂慮,估計本財年首季度,阿里雲業務按年增速將加快至44%,毛利率則擴至11%。

該行又指,阿里人工智能(AI)潛力仍被低估,模型即服務(MaaS)及「平頭哥」潛在分拆機會,現價仍未反映,又相信雲業務價值釋放,將成為估值重估的重要動力,即使僅給予淘寶天貓7倍市盈率(PE),以螞蟻及其他策略投資

折讓30%計算,阿里市值應可達2970億美元,相當於每股123美元。

雖然滙證將美股目標價由176美元下調至170美元,但維持「買入」評級。

大摩則估計,阿里雲業務首季度增速超預期,毛利率則維持穩健,MaaS將推動雲業務增長動力持續。此外,即時零售虧損收窄,可支持中國電商業務息、稅、折舊、攤銷前利潤(EBITA)表現勝預期,又指股價已調整至估值吸引水平。雖然大摩將阿里美股目標價,由190美元下調至180美元,但維持「增持」評級。

此外,摩根大通估計,阿里首季度業績將勝預期,上調集團全年盈利預測,以及1年以來首度維持「增持」評級及200元目標價。