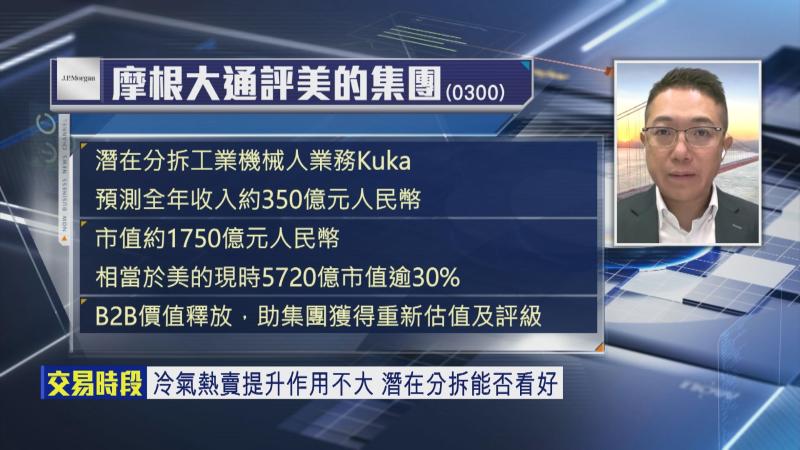

【Now財經台】日前,據外電報道,美的集團(00300)正籌備分拆旗下德國工業機械人業務庫卡(KUKA),明年喺內地上市,估值或高達1750億人仔,相當於美的市值5720億元逾30%,呢嘅舉動係咪對提升美的估值有好處?

艾德金融執行董事陳政深指,家電股喺A股及H股平均市盈率(PE)約8倍至13倍,現時美的PE約12倍,屬行業偏高水平,但仍算合理,而呢個估值喺基於集團係一隻家電股。

Ryan又指,美的去年逾4500億人仔收入中,有近1228億人仔來自B2B業務,該業務佔比約30%,增長達17.5%,明顯快過整體嘅約5.5%,即投資者用家電股估值,就可以買1隻有齊家電、機械人及B2B概念嘅股份。

佢續指,美的相對機械人或相關類別股份嘅市銷率(PS)偏低,所以有消息指公司想分拆相關業務,如果成功上市,呢瓣業務嘅價值就可以釋放返出嚟,令美的成盤數可以重新估值,到時PE肯定唔止12倍,給予股價增長空間,呢個就係美的同其他家電股嘅分別。