【Now財經台】摩根大通下調速騰聚創(02498)目標價。

該行指,在成本上升及產能利用不足下,集團首季毛利率低於該行預期,加上資本開支增加,導致首季錄得經調整淨虧損,不過,隨著更多平價車型利用激光雷達,加上規格升級,支持更高階智駕趨勢對需求帶來的刺激,摩通繼續看好集團前景。

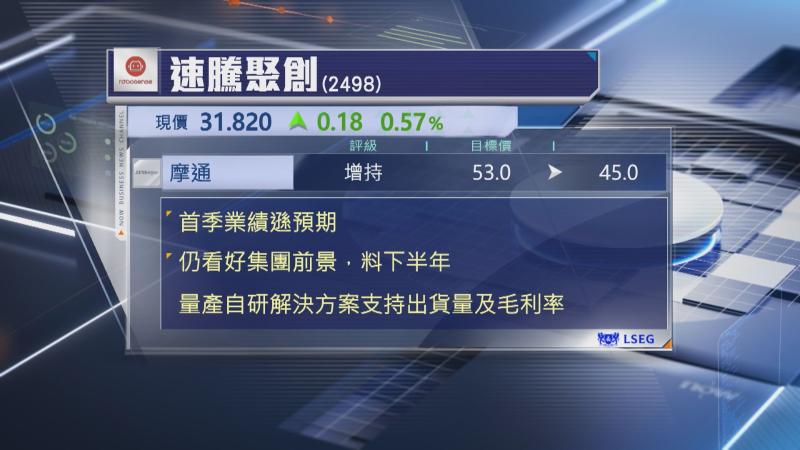

此外,雖然入門級別激光雷達價格競爭激烈,或影響短期收入及毛利率,但摩通估計,速騰聚創在先進駕駛輔助系統及機械人市場的前景仍樂觀,預期下半年量產自研解決方案,可支持出貨量及毛利率回升。

摩通因應收入預測下調,以及較低的市銷率(PS)預測,下調目標價15%至45元,但維持「增持」評級。