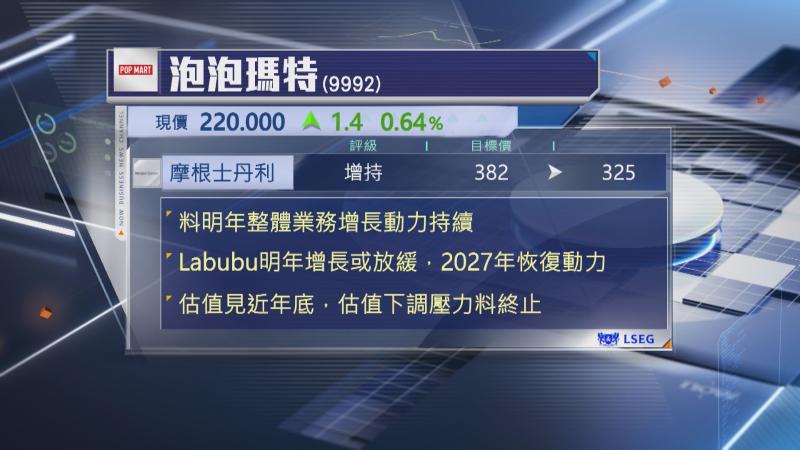

【Now財經台】摩根士丹利估計,泡泡瑪特(09992)業務增長動力持續,但下調集團目標價,以反映資金流出消費板塊的趨勢。

大摩估計,內地及亞太區市場強勁增長下,泡泡瑪特明年業務上升動力持續,其中,Labubu仍是店舖人流催化劑,但預期其他IP銷售增長亦相當可觀,估計今年Labubu銷售可達155億元人民幣,較2023年大增逾40倍,但明年增長或會放緩,不過,隨著新設計推出及供應增加,將有利擴大客戶基礎及鼓勵忠誠玩家購買。

雖然大摩下調目標價至325元,以反映資金流出消費板塊的趨勢,但由於估值已跌至近年低位,估計進一步下調壓力將會消退,維持「增持」評級。