【Now財經台】摩根士丹利上調水泥股目標價,並首次給予華新水泥(06655)H股投資評級,該行將中國建材(03323)及西部水泥(02233)目標價上調18%和1.1倍,最新看6.51元及3.2元,海螺水泥(00914)則維持「增持」評級及目標價不變。

大摩看好上述3隻水泥股可透過持續擴張海外業務,抵銷國內市場需求及行業盈利能力下跌影響,目前,東南亞、中亞及非洲市場每噸水泥售價遠高於內地,主要受惠於城鎮化速度加快,以及國內生產總值(GDP)持續增加。

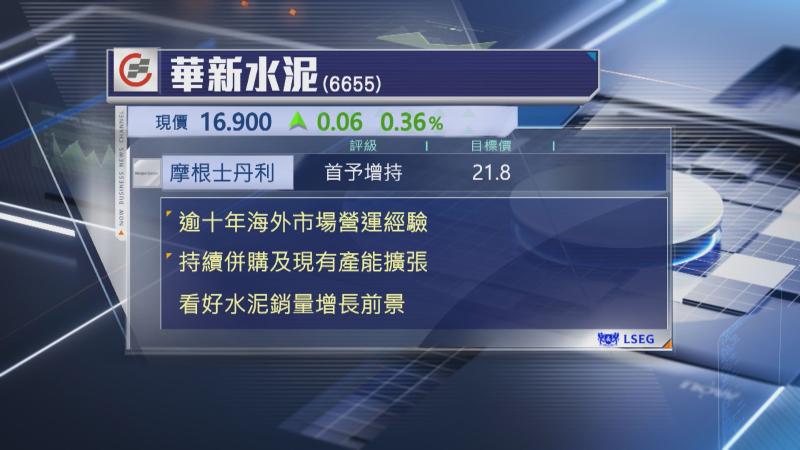

此外,大摩首次給予華新水泥H股「增持」評級,目標價21.8元,並指集團有逾10年海外市場營運經驗,依靠持續併購如早前收購尼日利亞水泥及混凝土業務,以及現有產能擴張,看好銷量增長前景強勁,該行又指,華新水泥海外業務佔比大,盈利能見度高,認為估值吸引。