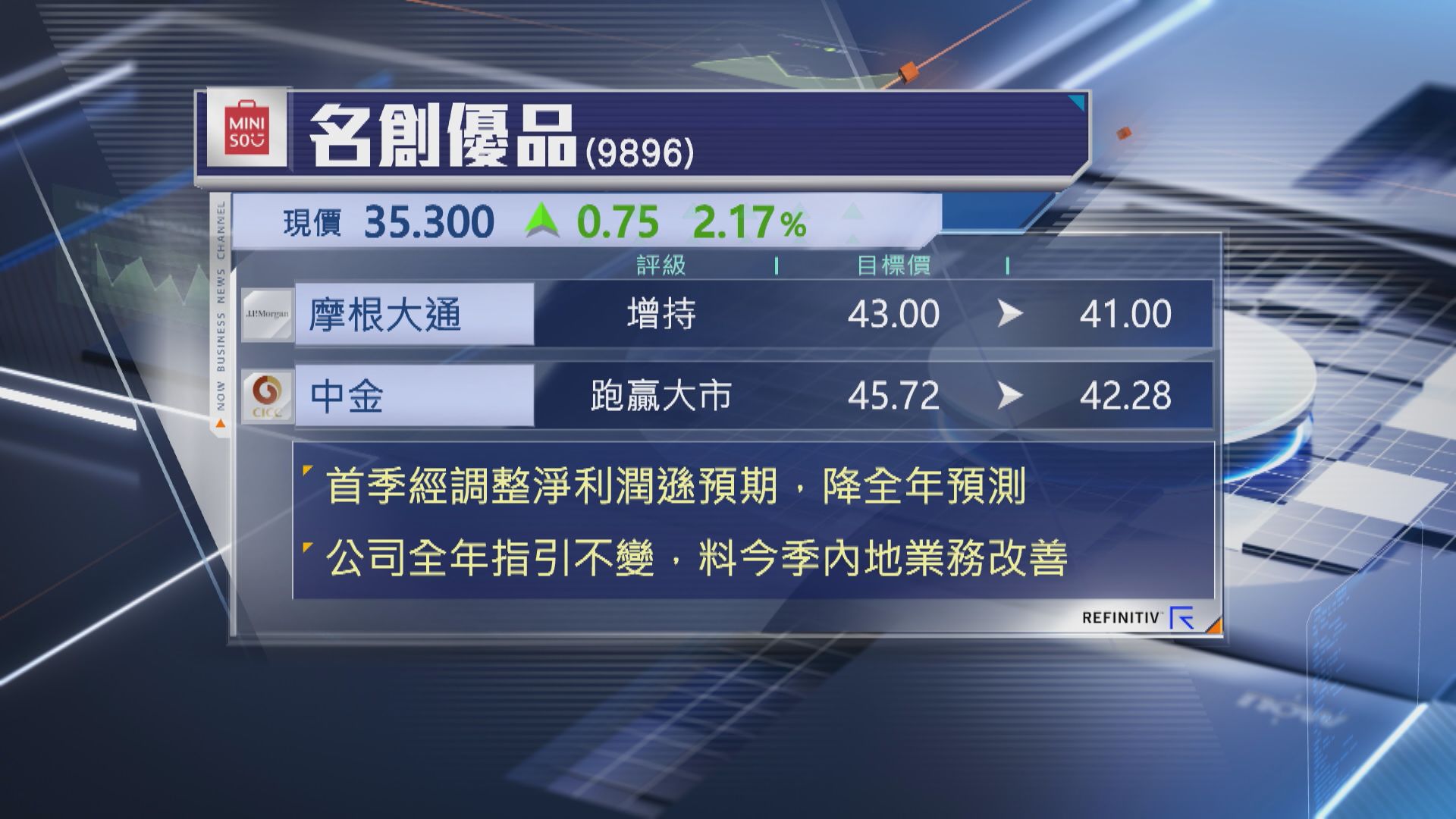

【Now財經台】再有大行下調名創優品(09896)目標價。

摩根大通下調名創目標價近5%至41元,維持「增持」評級,中金則削目標價逾7%至42.28元,維持「跑贏大市」評級。

兩家大行均指出,名創上季經調整純利遜預期,認為是受累內地門店數量減少、美國新增門店未有收入,以及直營門店業務前期投入、銷售開支增加等因素影響,兩家大行均下調全年經調整純利預測,其中,摩通最新估計增長17%。

此外,名創維持全年業績指引,摩通及中金均看好在「五一黃金周」長假期支持下,名創今季內地業務將有改善。

摩通預期,名創內地同店銷售今季可望轉為錄得正增長,並看好海外業務將於第4季步入旺季,直營店銷售增長將帶動下半年利潤率改善。

中金就聚焦名創持續拓展知識產權(IP)戰略合作,以及海外直營店擴充發展。