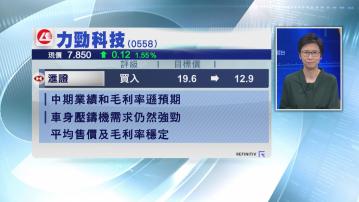

【Now財經台】滙豐證券指,力勁科技(00558)中期業績差過預期,小噸位壓鑄機和注塑機需求轉弱,超大型壓鑄機的研發開支持續高企,拖累毛利和業績。

滙證指,來自新能源車的車身壓鑄機需求仍然強勁,1000至5000噸及6000噸以上車身壓鑄機的銷售在上半年分別增加50%和40%,這些產品的平均售價平穩,毛利率介乎30%至超過40%。

滙證預測,力勁下半年壓鑄機收入較上半年回升10%,重申給予「買入」評級,但將目標價由19.6元降至12.9元。

【Now財經台】滙豐證券指,力勁科技(00558)中期業績差過預期,小噸位壓鑄機和注塑機需求轉弱,超大型壓鑄機的研發開支持續高企,拖累毛利和業績。

滙證指,來自新能源車的車身壓鑄機需求仍然強勁,1000至5000噸及6000噸以上車身壓鑄機的銷售在上半年分別增加50%和40%,這些產品的平均售價平穩,毛利率介乎30%至超過40%。

滙證預測,力勁下半年壓鑄機收入較上半年回升10%,重申給予「買入」評級,但將目標價由19.6元降至12.9元。