【大行報告】高盛:渣打睇203元

【分析】 2025/12/12 11:49

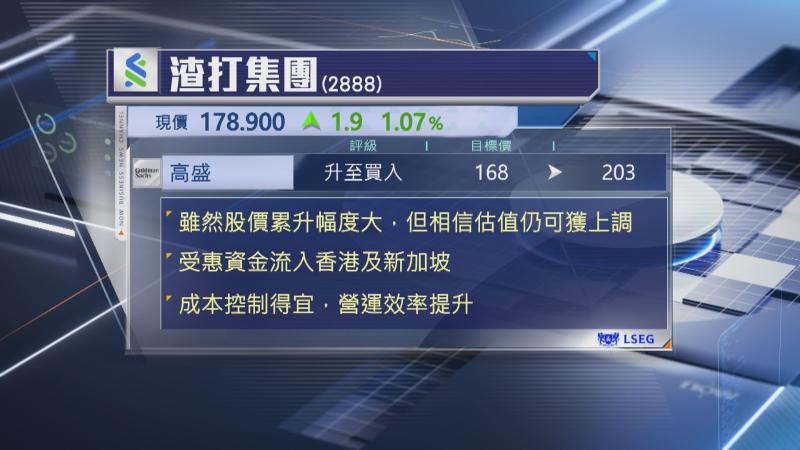

【Now財經台】高盛認為,渣打集團(02888)估值仍然吸引,上調評級及目標價。

雖然渣打股價今年已累升逾80%,大幅跑贏大市,但該行認為,現時估值僅約市帳率(PB)1.2倍,仍有上調空間,相對發展中市場背景相若的同業仍然吸引,加上渣打盈利前景持續改善,估計年底有形股本回報達14.6%,相信未來兩年會進一步上升,預期明年中舉行的投資者日,管理層將上調目標指引,成為股價另一個催化劑。

高盛又稱,受惠於資金流入香港及新加坡,渣打高端客戶業務增長動力持續,環球銀行市場份額上升,加上成本控制得宜、運作效率提升,均有利長遠發展,上調渣打評級至「買入」,目標價由168元調高至203元。