【專家分析】旅遊旺季殺到 睇實銀娛非博彩業務

【分析】 2024/05/14 19:00

【Now財經台】澳門整體賭業表現仍未回復至疫前水平,復甦步伐較慢,其實賭股走勢已反映咗業務表現,其中,銀河娛樂(00027)及金沙中國(01928)股價今年都要跌,反觀美高梅中國(02282)股價升勢最凌厲。

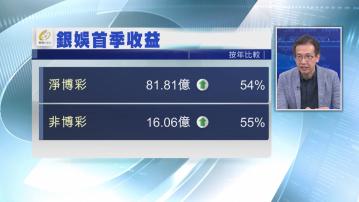

銀娛上季非博彩業務收益僅佔整體經調整EBITDA (撇除利息、稅項、折舊及攤銷前盈利)約15%,集團旗下嘉佩樂酒店及度假村將於明年中開幕,雖然銀娛財務狀況及淨現金均勝同業,但派息唔及「中特估」概念股,業務復甦又慢過其他博企,銀娛業務及股價前景如何?

信達國際研究部董事趙晞文認為,雖然銀娛有新酒店及度假村落成,但仍要視乎係咪符合消費者口味及定價,相信短期對集團幫助唔大,一般而言,新項目要6至9個月後先會錄得收益,唔適宜過分聚焦新業務,反而應該將焦點放喺下半年業績。

Hayman又指,如果將銀娛派息同「中特估」概念股比較唔係咁恰當,但無可否認銀娛係輸蝕,睇返中長期估值,銀娛企業價值(EV)對EBITDA約10倍,係5年以來最低,股價又欠催化劑,不過,夏季係旅遊旺季,或者可以憧憬集團旗下路氹非博彩項目表現有改善,但仍需要時間驗證。