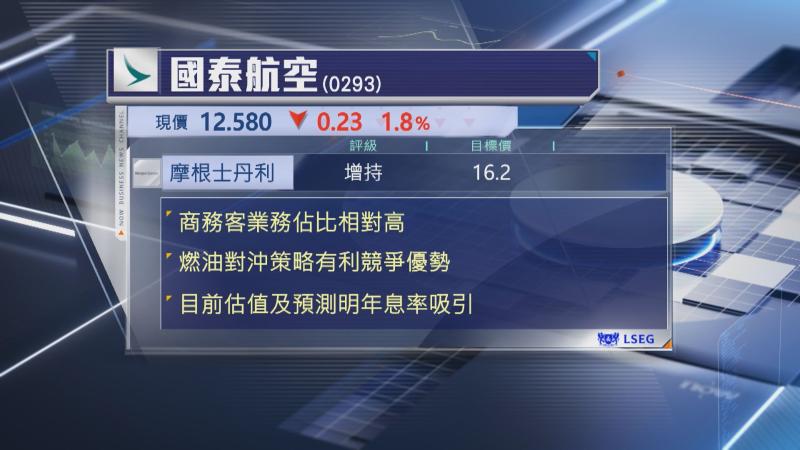

【Now財經台】摩根士丹利預期,國泰航空(00293)業務表現將跑贏區內同業。

該行指,國泰定價能力較區內同業強,主要是商務客業務佔比相對高,加上本港宏觀經濟在全球能源危機下,抗跌力亦相對強。大摩又認為,國泰燃油對沖策略有利競爭優勢,若燃油價格開始復常,估計集團明年及後年毛利率將有改善。

大摩又提及,美伊戰事削弱了中東作為國際航空樞紐的地位,利好往北美及歐洲等長途航線轉至亞洲,包括香港作為中轉站的需求。

該行續稱,現時國泰估值仍低於集團過去平均,以及全球同業中位數,加上預期明年息率將達6.7厘,屬於吸引水平,維持「增持」評級及16.2元目標價。