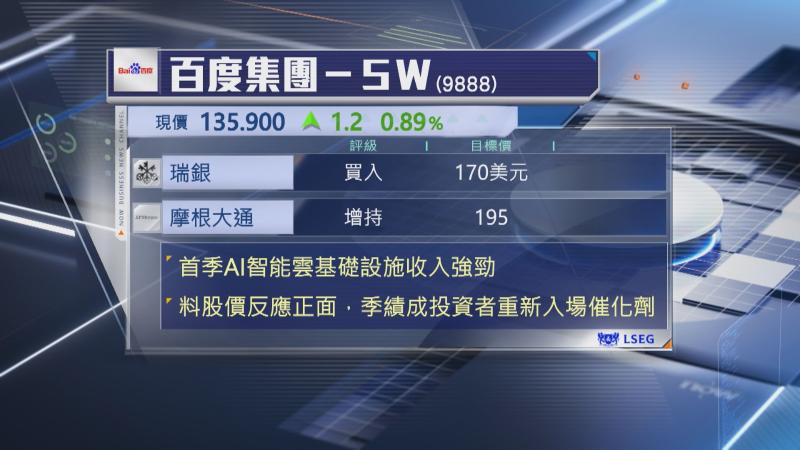

【Now財經台】瑞銀表示,百度集團(09888)首季人工智能(AI)智能雲基礎設施收入增長強勁,預期股價將會有正面反應。

該行指,百度首季核心收入,即一般性業務收入,按年增長2%至260億元人民幣,超預期。AI業務方面,AI智能雲基礎設施收入按年增長79%至88億元人民幣,遠超瑞銀估計的70億元人民幣,其中,圖像處理器(GPU)雲收入大升1.8倍,又指百度雲端業務增速明顯遠超同業。

摩根大通亦指出,對百度前景看法樂觀,首季核心AI新業務收入136億元人民幣,佔一般性業務收入比重,由前一季的43%提升至52%,佔比首度超過一半,形容令百度由一家擁有AI功能的搜尋器公司,轉為一家擁有AI業務的企業,雖然在線營業服務收入跌22%,遜預期,但相信股價已經反映,預期首季業績將成為投資者重新入場催化劑。

摩通維持百度「增持」評級,目標價195元。

瑞銀則維持百度美股「買入」評級。