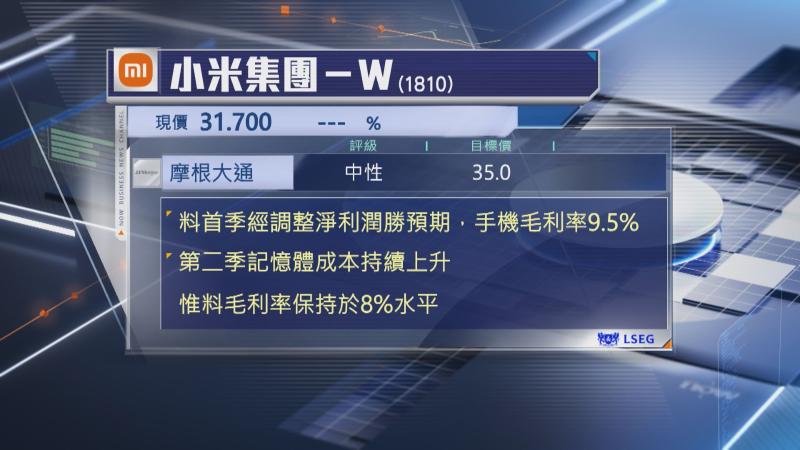

【Now財經台】摩根大通預期,小米集團(01810)第2季記憶體成本持續上升,重申「中性」評級。

該行指,小米即將公布首季業績,預期季度經調整淨利潤將較預期理想,受惠於智能手機及IoT(物聯網)產品毛利率有改善,估計首季智能手機毛利率9.5%,高於該行之前預測。

不過,行業持續面臨記憶體成本高昂問題,預期記憶體價格按季再升40%至60%,但有信心小米可透過加價及調整經營策略,令毛利率維持於8%水平。

摩通又預期,小米今年每股盈利將按年倒退27%,市場將進一步下調集團盈測,並指小米今年首4個月累計交付11萬輛汽車,全年能否達標,即全年交付55萬輛汽車,仍有待觀察,又稱擔心小米或會下調全年指引,維持35元目標價不變。