【Now財經台】繼摩根士丹利後,摩根大通亦上調友邦保險(01299)目標價,由107元調高至115元,是各大行中最牛,維持「增持」評級。

摩通指,友邦股價過去12個月跑贏大市,但現價相對預測隱含價值僅約1.5倍,低於以往的中值水平,除受惠於美元轉弱,該行相信,業務增長可推動後續估值擴張,估計今、明兩年新業務價值,尤其是內地及泰國均有上調空間。

此外,友邦印度聯營業務財務表現,逐漸有條件可作獨立披露,反映當地增長潛力。

本港業務方面,尤其來自國內客戶的需求,亦有推動作用。

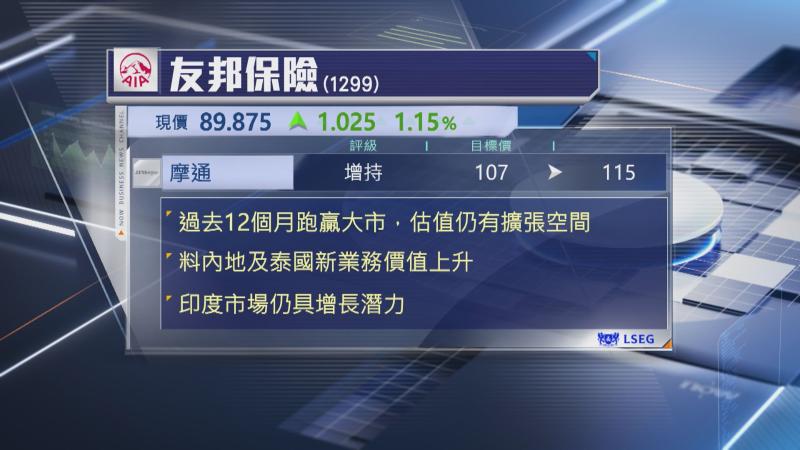

【Now財經台】繼摩根士丹利後,摩根大通亦上調友邦保險(01299)目標價,由107元調高至115元,是各大行中最牛,維持「增持」評級。

摩通指,友邦股價過去12個月跑贏大市,但現價相對預測隱含價值僅約1.5倍,低於以往的中值水平,除受惠於美元轉弱,該行相信,業務增長可推動後續估值擴張,估計今、明兩年新業務價值,尤其是內地及泰國均有上調空間。

此外,友邦印度聯營業務財務表現,逐漸有條件可作獨立披露,反映當地增長潛力。

本港業務方面,尤其來自國內客戶的需求,亦有推動作用。