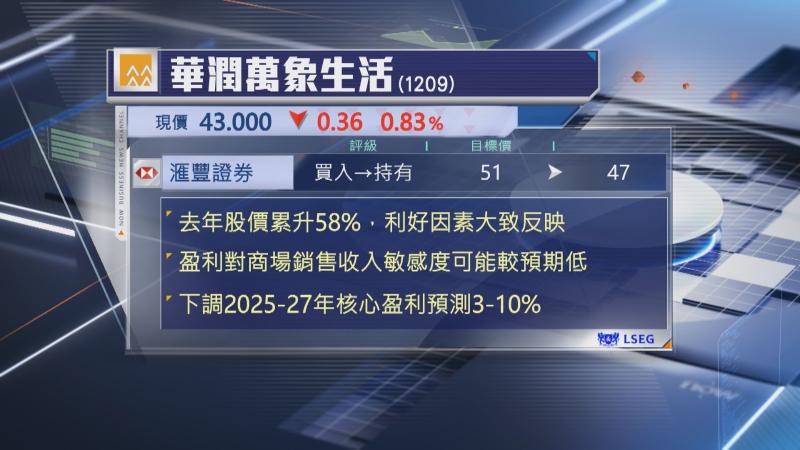

【Now財經台】滙豐證券下調華潤萬象生活(01209)目標價與評級,下調目標價7%至47元,評級由「買入」降至「持有」。

報告指,華潤萬象生活去年股價累計大升58%,大幅跑贏恒生指數,主要由於市場看好公司的輕資產經營模式、強勁現金流,以及對股東回報承諾等。

不過滙證認為上述大部分利好因素已經反映,相信盈利對商場銷售敏感度可能低於市場預期。假設商場收入增長較預期高1個百點,只會帶動純利增加0.5%。

滙證預計華潤萬象生活2025至27年商場收入增長介乎12%至15%,毛利率維持在健康水平。但由於未來新商場開幕步伐放緩,加上物業管理增值服務持續受壓,下調核心盈利預測3%至10%。