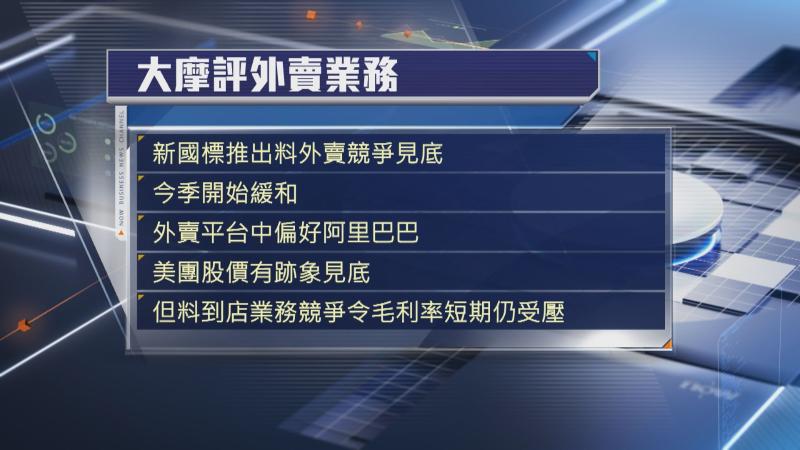

【Now財經台】摩根士丹利估計,外賣競爭已見頂,並指偏好阿里巴巴(09988),又認為美團(03690)毛利率短線仍會受壓。

內地上周推出外賣新國標,美團及阿里隨即承諾將嚴格遵守規則,確保行業理性競爭。

大摩預期,外賣競爭已見頂,相信今季開始會逐步緩和,各大平台中仍偏好阿里,預期快速電商經營虧損今季將收窄至250億元人民幣,並看好阿里雲業務前景,認為近來股價調整令估值變得吸引。

美團方面,雖然有跡象顯示股價已初步見底,但到店業務,尤其是來自抖音的競爭壓力仍大,加上海外投資增加,相信美團短線毛利率仍具挑戰。