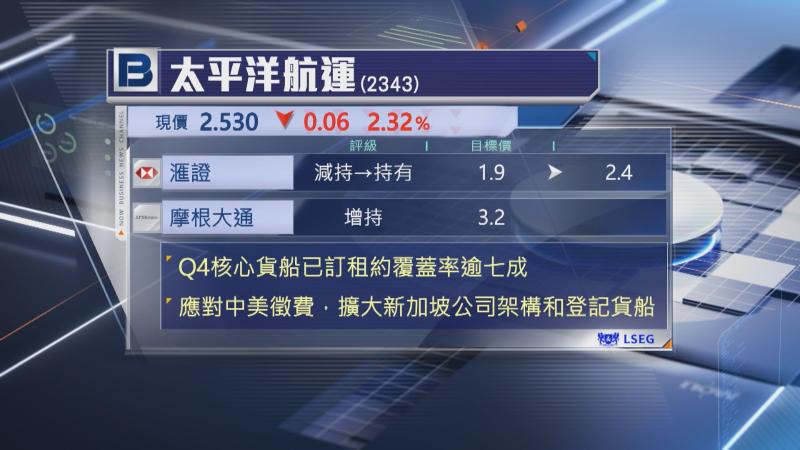

【Now財經台】滙豐證券上調太平洋航運(02343)評級及目標價,並指受惠於小型散裝貿易強勁,抵銷船隊增長影響,第3季運費按季升5%至10%。

太航透露,第4季核心小靈便型及超靈便型乾散貨船,已有72%和87%日數,按日均租金逾1.2萬美元訂立租約。

滙證相信,集團下半年業績仍可保持強勁,上調今年盈利預測16%,明年及後年則上調逾40%,並將評級由「減持」調高至「持有」,目標價輕微上調至2.4元。

此外,摩根大通維持太航「增持」評級,維持目標價3.2元不變。

兩家大行均對太航前景審慎,主要是憂慮供求失衡。

對於中美雙方互徵船舶港口費,管理層表示,為保障業務已擴大新加坡公司架構,增加新加坡籍貨船作應對。