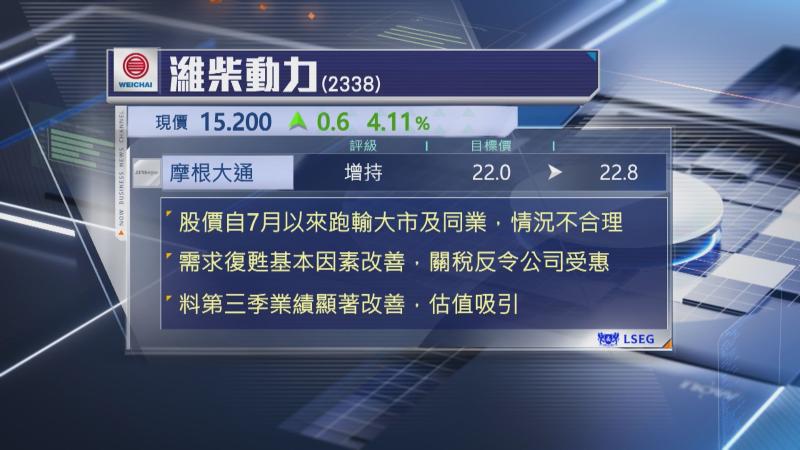

【Now財經台】摩根大通上調濰柴動力(02338)目標價逾3%至22.8元,維持「增持」評級。

摩通認為,濰柴股價自7月以來跑輸大市及同業,甚至跑輸德國子公司,情況不合理,該行又指,內地重型卡車需求持續復甦,加上發動機銷售回升,濰柴的基本因素正在改善。

在中美關稅重新成為市場焦點下,海外競爭對手包括Caterpillar等,將受較大影響,相反,濰柴可受惠於進口補貼等政策,市佔率有望提升,隨著德國子公司重組的影響消化,加上人工智能(AI)投資開始帶動發動機需求,濰柴前景將會大幅改善。

此外,摩通看好濰柴第3季收入及純利將顯著改善,預期按年分別增長15%及25%,並指現時估值吸引。