【Now財經台】花旗上調玖龍紙業(02689)評級及目標價。

玖紙將於9月公布下半財年業績,花旗表示,雖然市場需求復甦仍然緩慢,加上平均售價下跌,估計集團收入僅持平。

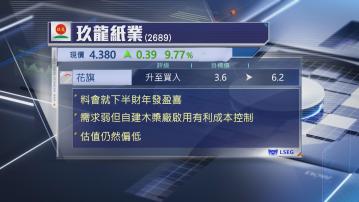

不過,由於在廣西及湖北自建的木漿廠已開始營運,有利木漿成本,加上書寫紙張不少企業退出,令相關競爭環境略有改善,估計有利下半財年淨利表現,預期股東核心盈利將按年增長近60%至8.11億元人民幣,而集團有機會於8月發盈喜。

花旗又認為,現時玖紙的估值仍低,市盈率(PE)約7倍,市帳率(PB)僅0.4倍,將評級由「中性」上調至「買入」,目標價由3.6元大幅上調6.2元,並將股份列入未來30日股價上升觀察名單。