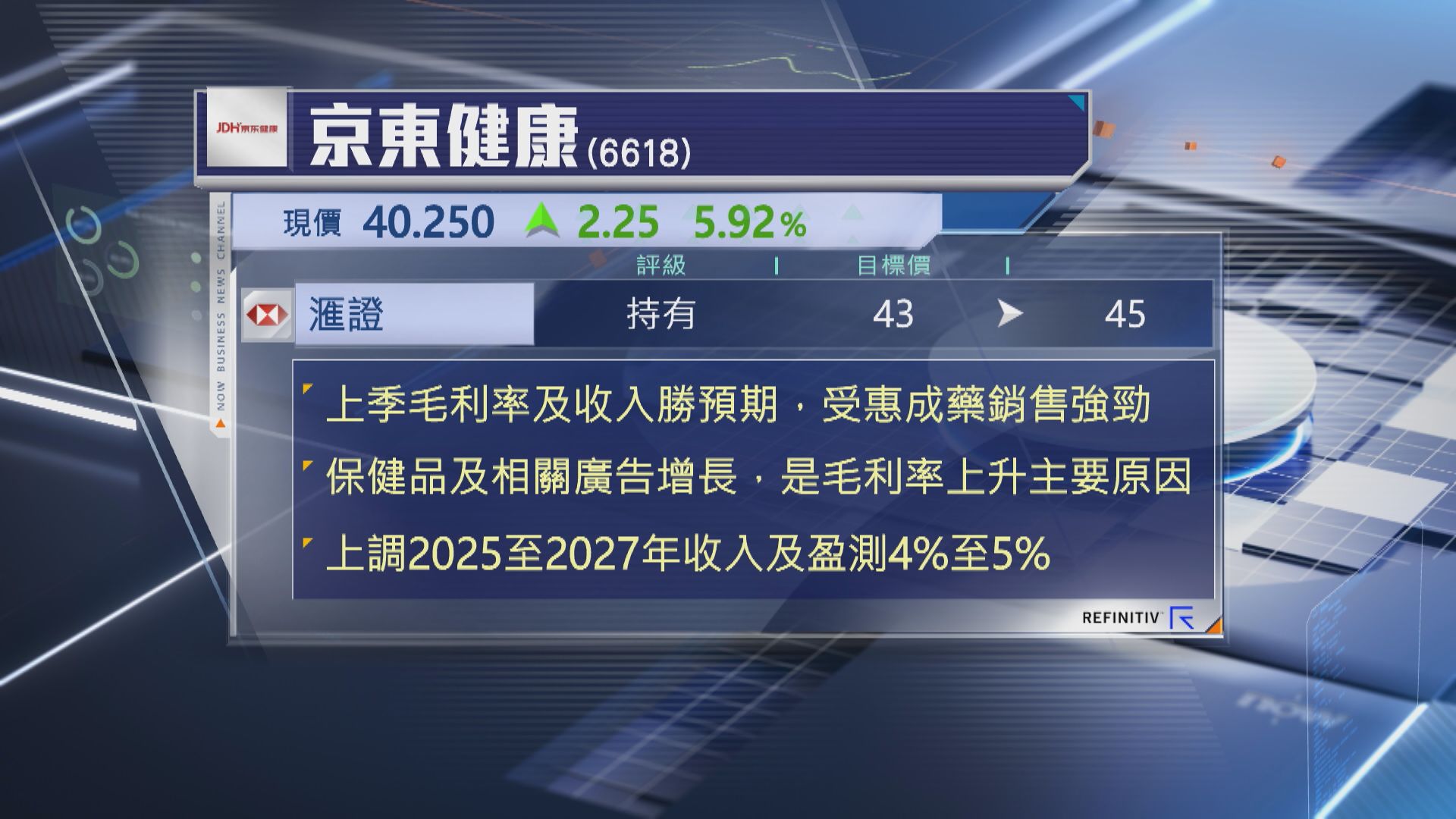

【Now財經台】滙豐證券指京東健康(06618)上季業績好過預期,上調目標價約5%,由43元調高至45元,維持「持有」評級。

該行指,京東健康上季毛利率及收入勝預期,主要是內地爆發流感,令藥物銷售錄得強勁增長。此外,帶量採購政策帶動更多藥品上架,對銷售同樣有提升作用,保健產品是另一個亮點,相關廣告增加是帶動毛利率勝預期的其中1個主因,並預期正面效應將會持續。

不過,由於京東計劃投資更多線下渠道加強供應鏈合作,或會抵銷部分毛利率的利好,因此,僅上調今年至2027年收入及純利預測4%至5%。

美銀證券亦對首季藥物銷售及需求感到正面,並相信跟母企京東集團(09618)近期發展的外賣業務可產生協同效應,為京東健康銷售帶來更大增長潛力,維持「買入」評級及目標價43元不變。