資料報價延遲十五分鐘

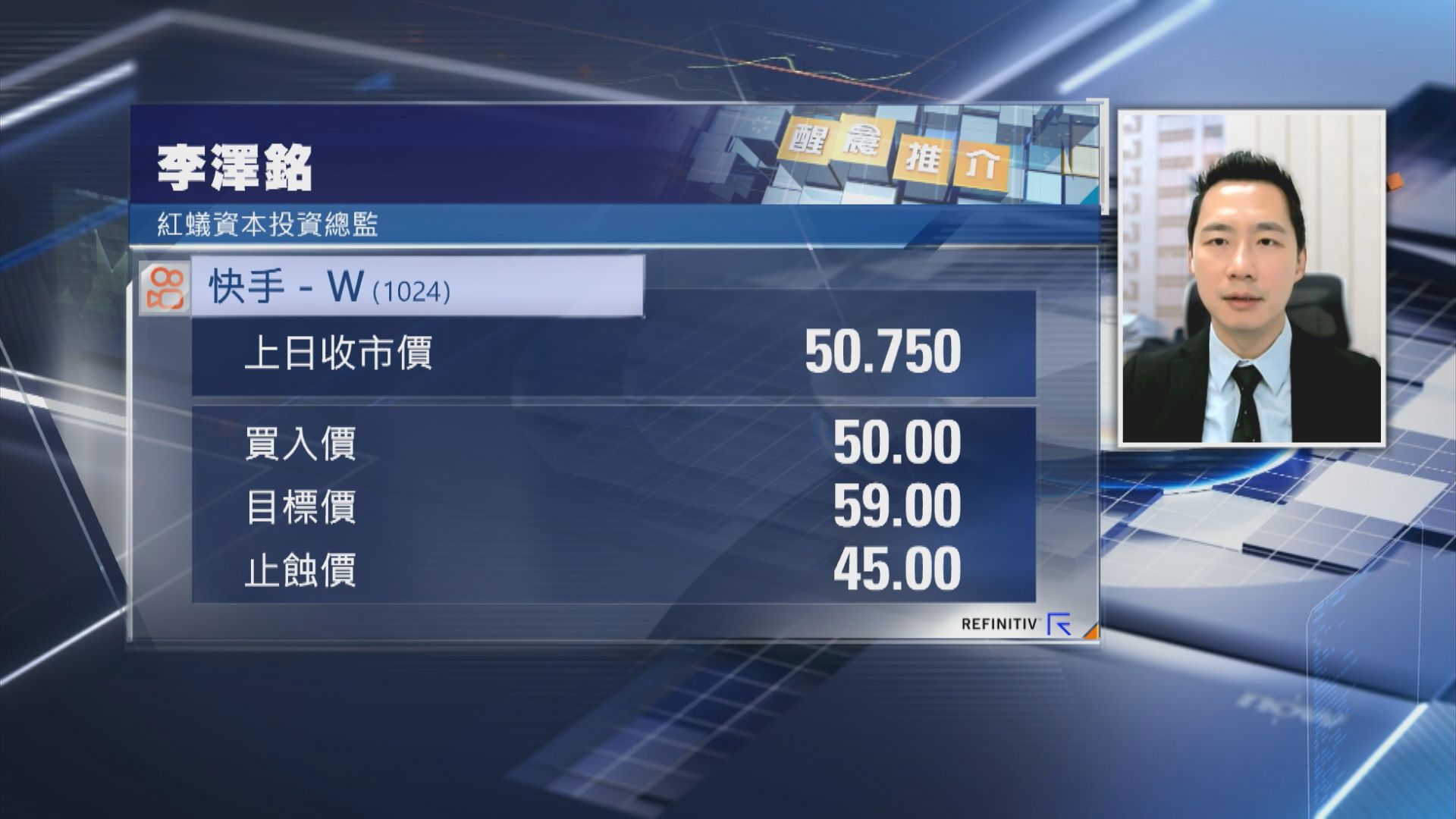

【Now財經台】紅蟻資本投資總監李澤銘推介快手(01024)

推介原因:

-95%收入來自國內,貿易戰及中美衝突影響微

-全年廣告收益有望回復雙位數增長

-估值吸引,10倍市盈率(PE)對應20%純利年增長

買入價:50元

目標價:59元

止蝕價:45元