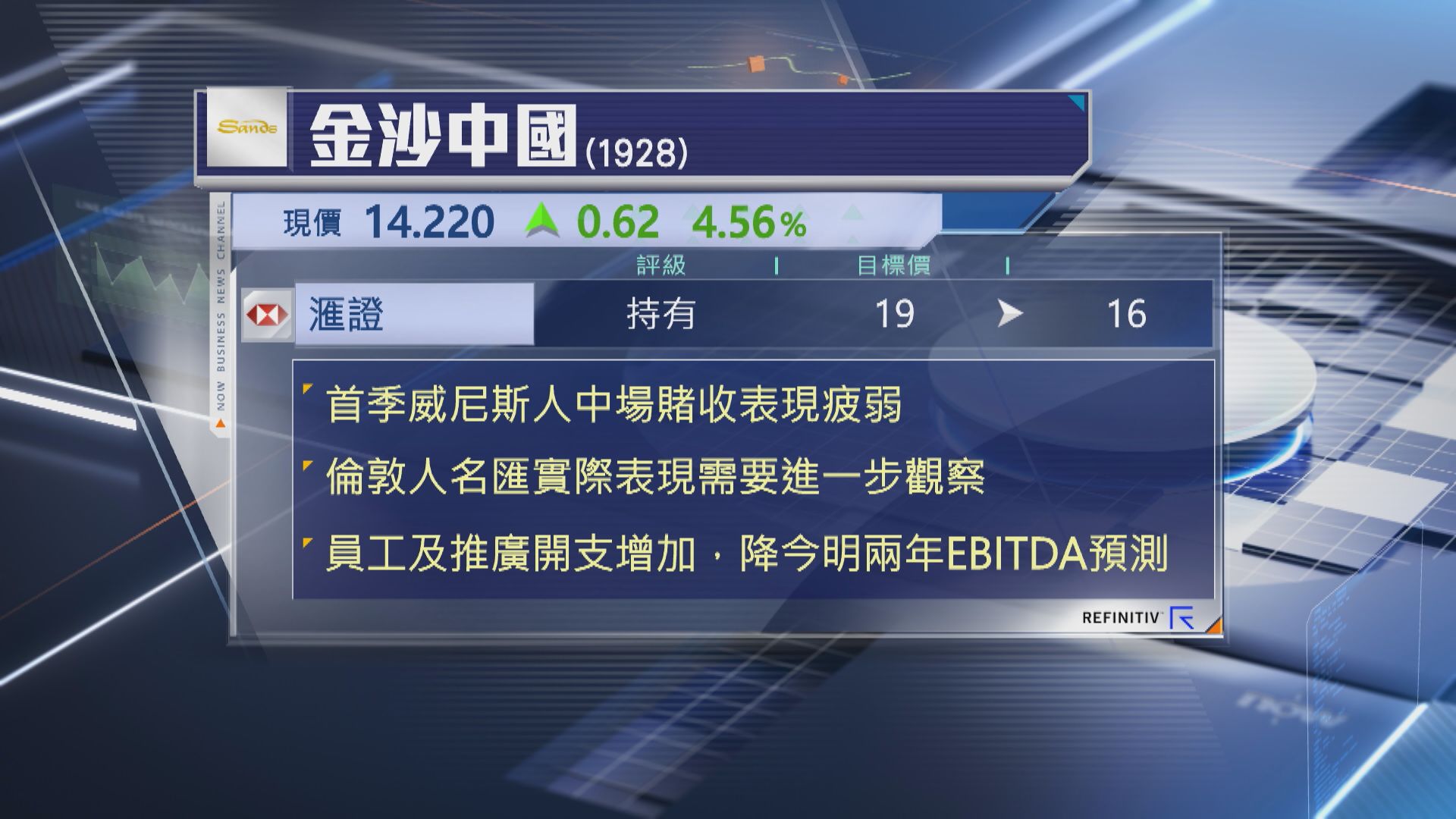

【Now財經台】滙豐證券下調金沙中國(01928)目標價15%至16元,維持「持有」評級。

該行指,金沙首季業績遜預期,主要受期內威尼斯人中場賭收表現疲弱拖累,旗下「倫敦人名匯」4月全面投入營運,為「五一黃金周」提供更多供應。不過,滙證相信,受宏觀經濟不確定性增加,以及高端中場客競爭加劇影響,新酒店實際表現需要更多時間觀察。

此外,由於新酒店開幕令員工及推廣開支增加,或令利潤率受壓,滙證下調金沙今、明兩年撇除利息、稅項、折舊及攤銷前盈利(EBITDA)預測10%至13%,並指EBITDA要至今年第4季才有望回復增長。

另一方面,該行對金沙已全數償還10億美元母公司貸款感到正面,反映集團對自身流動性充滿信心。