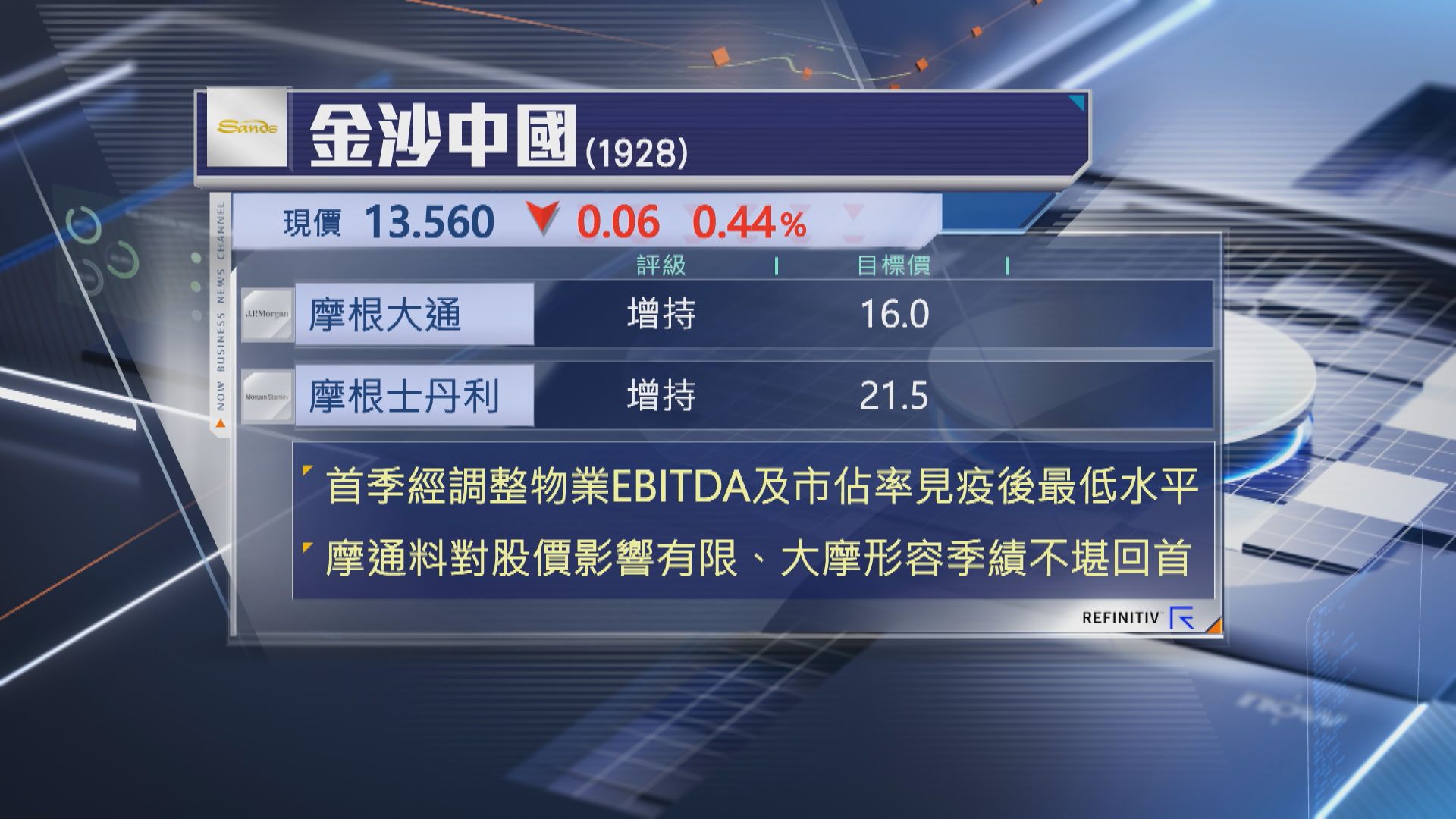

【Now財經台】摩根大通認為,金沙中國(01928)首季業績疲弱屬預期之內,估計對股價影響有限。

該行指,金沙首季經調整物業EBITDA顯著下跌,博彩收入跑輸同業,拖累市佔率跌至22.4%,盈利、利潤率及市佔率均見疫後重啟以來最低水平。

不過,摩通指出,市場對金沙季績疲弱已有充分預期,並提早下調預測,金沙股價今年已累跌35%,大幅跑輸大市及同業。

公布季績後,摩通反而視為已掃除負面因素,雖然市場短期仍有機會下調物業EBITDA預測,但澳門倫敦人表現轉強,加上派息有潛在上升空間,因此,未有進一步下調評級。

不過,摩根士丹利對倫敦人表現未感滿意,認為在投入大額裝修開支後表現令人失望,整體季績遜預期,表現差劣。不過,兩家大行暫時未有調整目標及評級。