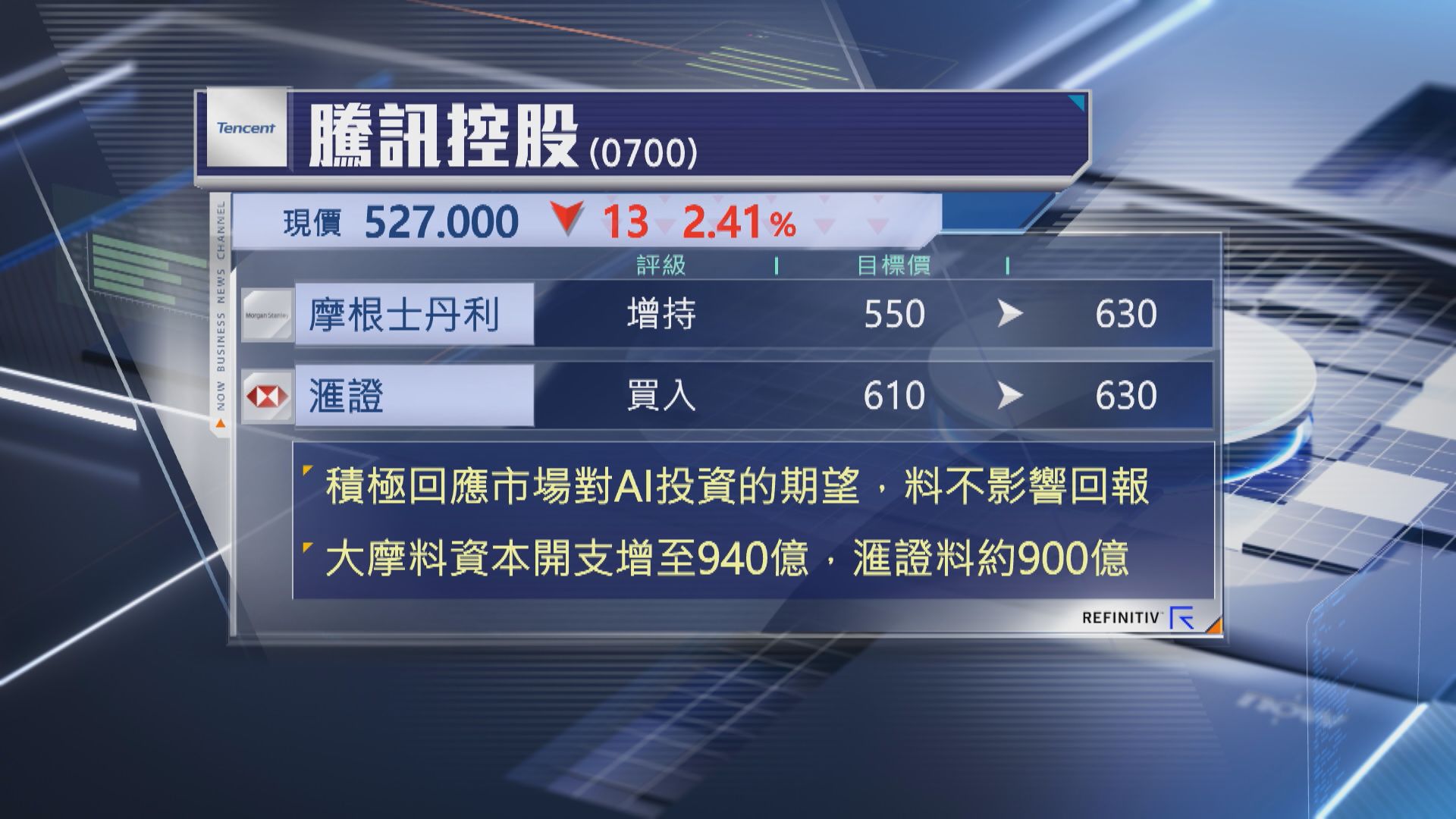

【Now財經台】騰訊控股(00700)業績後獲部分大行上調目標價。

摩根士丹利上調目標15%至630元,維持「增持」評級,繼續是行業首選。

滙豐證券亦上調目標價至630元,評級「買入」。

大摩指出,騰訊在業績會上積極回應市場對公司未來在人工智能(AI)發展的期望,包括資本開支、雲應用及核心業務跟AI整合等。雖然騰訊在會上未有披露具體資本開支預算金額,但大摩估計,今年資本開支將增至940億元人民幣水平,約佔整體收入13%。

滙證則預期,今年資本開支約900億元人民幣,按年增16%。

兩家大行均對騰訊增加資本開支感到正面,相信集團有能力在增加AI投資的同時,維持較佳投資回報,甚至進一步改善利潤率,由於集團坐擁龐大自由現金流,相信可以支持增加派息及新回購計劃。