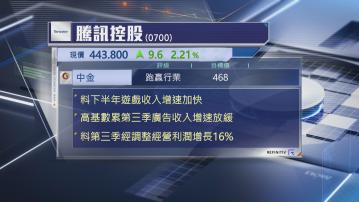

【Now財經台】中金預期,騰訊控股(00700)下半年遊戲收入將加快增長。

受惠於《地下城與勇士》手遊流水逐步變現成收入增長動力,而舊遊戲改版及《PUBG》手遊良好的流水,帶動海外遊戲收入增長11%,估計第3季及4季整體遊戲收入增速將加快至14%至19%。

受高基數拖累,中金預期,騰訊上季廣告收入增長將放緩至15%,但看好整體收入仍然穩健,估計季內經調整經營利潤增長16%。

若宏觀環境改善,廣告及金融服務貢獻有望進一步帶動業績反彈,加上回購及派息有利股東回報,認為騰訊基本面仍然是最強之一,維持「跑贏行業」評級及目標價468元。