【Now財經台】高盛首次給予快手(01024)「買入」評級,目標價112元。

該行指出,快手作為全國第2大短視頻平台服務商,終於到達盈利轉折點。

高盛根據快手中期業績,推斷集團下半年及明年收入,將分別提速至增長18%及22%,並預期集團2025年淨毛利率達15%,加上快手擁有3.5億日均活躍用戶仍在擴張,預期將積極釋放相關的未變現價值。

基於快手邁向收支平衡及毛利擴張前景清晰,高盛估計,集團最快明年可扭虧為盈,認為股價現水平值博。

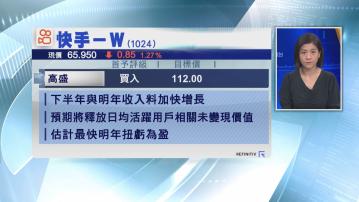

【Now財經台】高盛首次給予快手(01024)「買入」評級,目標價112元。

該行指出,快手作為全國第2大短視頻平台服務商,終於到達盈利轉折點。

高盛根據快手中期業績,推斷集團下半年及明年收入,將分別提速至增長18%及22%,並預期集團2025年淨毛利率達15%,加上快手擁有3.5億日均活躍用戶仍在擴張,預期將積極釋放相關的未變現價值。

基於快手邁向收支平衡及毛利擴張前景清晰,高盛估計,集團最快明年可扭虧為盈,認為股價現水平值博。