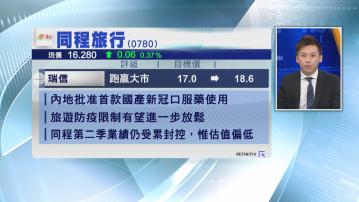

【Now財經台】瑞信上調同程旅行(00780)目標價逾9%至18.6元,維持「跑贏大市」評級。

該行預期,隨著內地批准使用第1款國產新冠口服藥,估計內地對旅遊行業的防疫限制有望進一步放寬,並帶動行業持續復甦,同程旅遊有望繼續受惠。

內地6月本土旅遊需求持續回升,7月表現仍保持相對較好表現,航運需求約回復至疫情前約60%至65%,跟今年2月表現相若,即使跟去年底內地確診數字回升時的情況相比,近月表現亦較去年同期理想。

不過,由於4至月內地航線受疫情影響受阻,預期同程旅行第2季收入按年跌41%至12.5億元人民幣,主要受票務及酒店收入下跌影響,但經調整純利有望達9500萬元人民幣,即達至指引上限水平。

此外,瑞信下調同程旅行今年至2024年每股盈測4%至6%,由於估值偏低,因而上調目標價。