【大行報告】大摩:鴻騰AI收入增長持續強勁

【分析】 10小時前

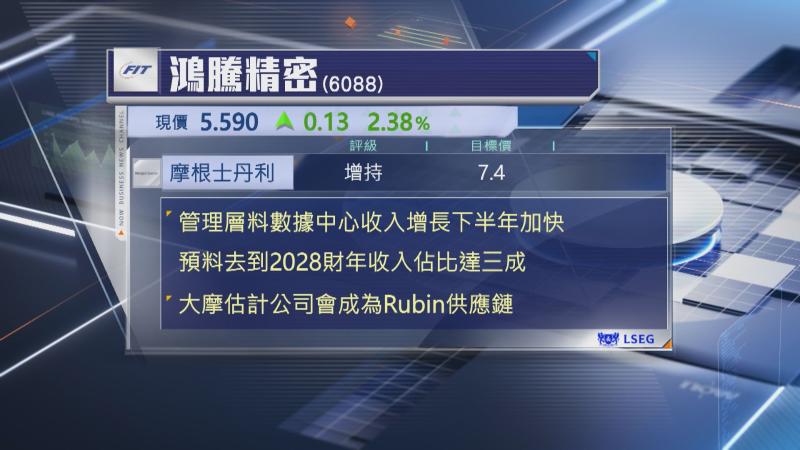

【Now財經台】摩根士丹利引述鴻騰精密(06088)管理層,調高對數據中心收入佔比預測。

鴻騰管理層在業績電話會議上透露,在取得主要客戶的「供應商資格認證」方面進展理想,預期下半年雲端網路設施收入及盈利增速將會加快。

大摩又指,管理層的言論符合該行評估,估計鴻騰有機會憑藉聚焦於人工智能(AI)伺服器、高效應運算領域的接連器及電源解決方案,成為英偉達(Nvidia)Rubin平台的供應鏈公司。

該行續稱,管理層調高對數據中心收入佔比預測,預期至2028財年,數據中心收入佔比達30%,原本估計佔比約20%。

大摩認為,集團未來3年AI相關收入增長強勁,估值吸引,維持「增持」評級及7.4元目標價不變。