資料報價延遲十五分鐘

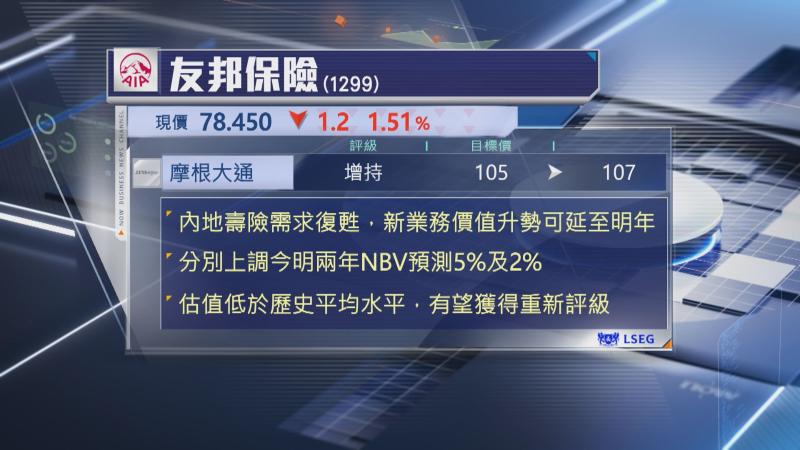

【Now財經台】摩根大通輕微上調友邦保險(01299)目標價,由105元升至107元,維持評級「增持」。

摩通因應友邦第3季業績強勁表現,上調集團增長預測,預計受惠內地壽險需求復甦,新業務價值NBV的增長趨勢有望延續至明年,分別上調今明兩年NBV預測5%及2%,加上目前估值仍然略低於歷史平均水平,股份的風險回報改善,有望獲得市場重新評級。