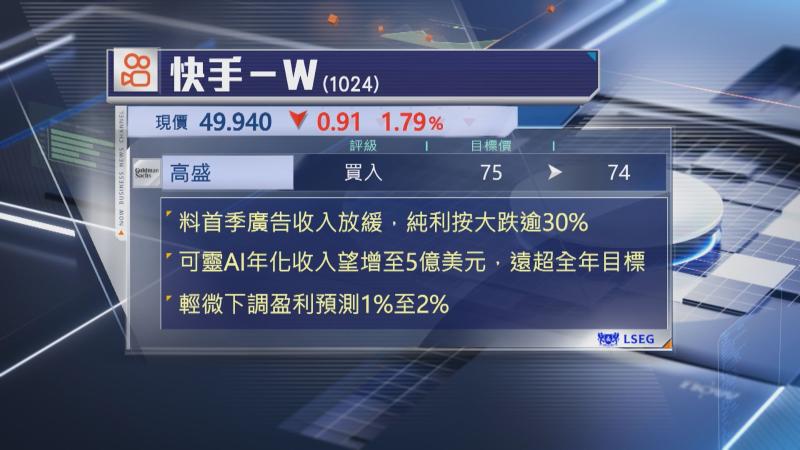

【Now財經台】高盛下調快手(01024)目標價1%至74元,維持「買入」評級。

該行估計,快手即將公布的第1季業績,將大致符合預期,其中,廣告收入增長將放緩至高單位數,由於人工智能(AI)及研發開支增加,純利將按年跌逾30%。

不過,高盛預期,期內「可靈AI」(Kling AI)年化收入有望增至5億美元水平,遠超公司訂下的3億美元目標,加上分拆「可靈AI」有望消除資金需求壓力,改善資產負債表及釋放公司價值,因此,僅輕微下調盈利預測1%至2%。

【Now財經台】高盛下調快手(01024)目標價1%至74元,維持「買入」評級。

該行估計,快手即將公布的第1季業績,將大致符合預期,其中,廣告收入增長將放緩至高單位數,由於人工智能(AI)及研發開支增加,純利將按年跌逾30%。

不過,高盛預期,期內「可靈AI」(Kling AI)年化收入有望增至5億美元水平,遠超公司訂下的3億美元目標,加上分拆「可靈AI」有望消除資金需求壓力,改善資產負債表及釋放公司價值,因此,僅輕微下調盈利預測1%至2%。