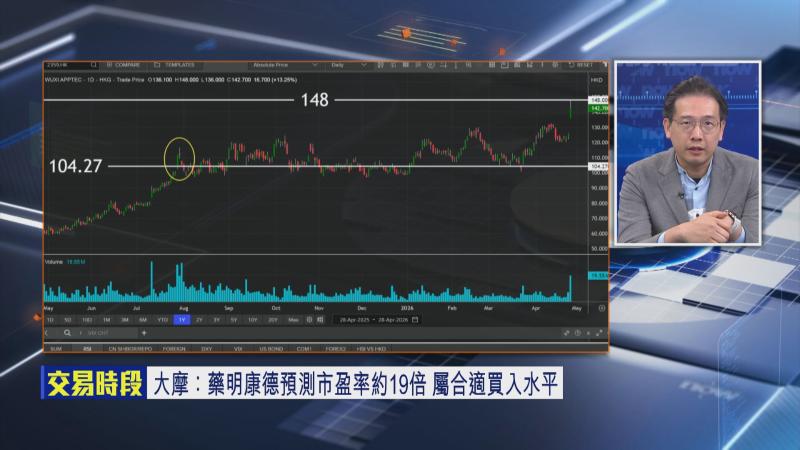

【Now財經台】藥明康德(02359)昨日(27日)收市後出咗季績,上季盈利及收入按年增長逾20%,股價今日(28日)高開8%後,升幅一度擴大至逾17%,高見148元。摩根士丹利指,藥明康德預測市盈率(PE)約19倍,又認為估值唔貴,可以現價買入,股價仲有幾多上望空間?

元宇證券大中華區股票投資總監趙晞文指,假設盈利預測不變,過去幾年,藥明康德估值最受壓時,可以去到22至23倍,如果PE由19倍升至22倍,股價仍有約10%潛在升幅,值得留意係,如果管理層上調今年指引,包括每股盈利及收入預測,加上毛利率擴張,帶動每股盈利進一步上調,就可以推高估值。

KK又認為,藥明康德估值短線最多睇22至23倍,若整體業績上調,PE可以去到25倍,值得留意係,疫情期間預測PE高達30倍,對應當時收入及盈利增長20%,估值尚算合理,從呢個角度睇,佢認為藥明康德係行業龍頭,有參考性指標,因此,做中短線或長線部署都可以。