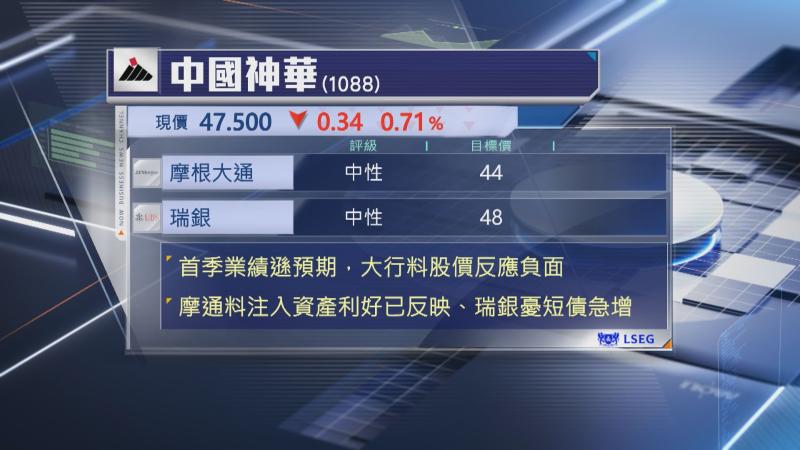

【Now財經台】中國神華(01088)首季純利按年及按季分別倒退11%及23%,大行看法負面。

摩根大通認為,首季純利差過預期主要受到期內自有煤炭產量較低,以及煤炭均價下跌等因素影響,相信在需求放緩,以及政府對供應的干預等因素下,將會限制今年煤炭價格向上空間。雖然首季完成整合母公司注入資產對提升盈利表現有幫助,但相信大部分利好已反映在股價上。

瑞銀看法與摩通相若,兩間大行同樣預計績後股價反應稍為負面。瑞銀主要看淡,在完成整合母公司資產後,雖然為全年貢獻毛利約240億元人民幣,但同時令短期債務大升至約867億元人民幣,抵銷注入資產利好。

兩間大行同樣維持「中性」評級,未有調整目標價。