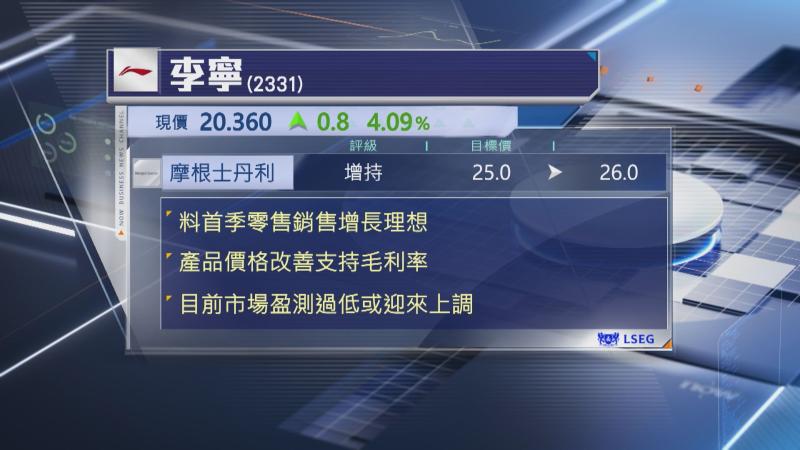

【Now財經台】摩根士丹利認為,市場目前對李寧(02331)盈利預測過低。

大摩預料,李寧今年首季零售銷售增長將錄中單位數或更高的升幅,與大市同步,比過去兩年集團往往落後市場的表現有所改善,估計在行業龍頭銷售目標更具紀律及更好的庫存管理下,今年第2季起體育用品價格將持續見改善,支持李寧毛利率改善。

該行又估計,李寧今年淨利增長13%,現金淨利達34億元,市盈率(PE)只有13倍,相信將受惠盈利預測上調,將目標價由25元升至26元,維持「增持」評級,但提到若油價年底前持續高於每桶100美元,而李寧又未能轉嫁成本,將令今年盈利及毛利率帶來壓力。