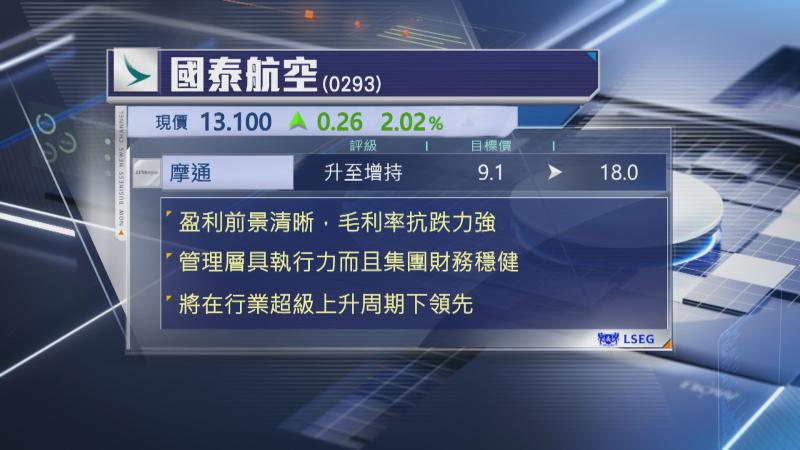

【Now財經台】摩根大通看好國泰航空(00293)前景,上調評級及目標價。

該行指,全服務航空行業盈利前景清晰,毛利率抗跌力亦強,其中,國泰及新加坡航空(Singapore Airlines)表現領先區內同業,又認為兩家航空公司管理層均具執行力,財務穩健及營運具彈性,可靈活調配資源至具吸引力的市場。此外,在網絡優勢及資本紀律性下,有助鞏固區內領導地位,在行業超級上升周期下領先。

摩通將國泰評級由「中性」上調至「增持」,目標價由9.1元調高至18元,該行又稱,雖然市帳率(PB)已達1.3倍,高於歷史平均水平,但在股本回報持續改善下,認為估值合理。