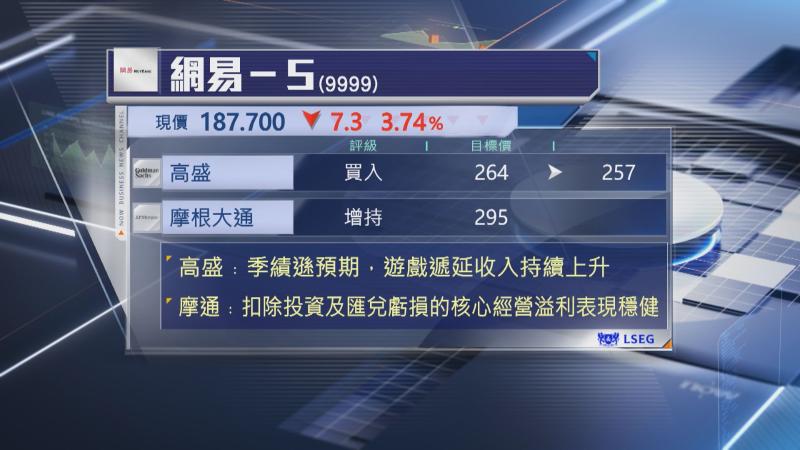

【Now財經台】網易(09999)上季業績遜預期,高盛輕微下調目標價逾2%至257元。

不過,該行指出,網易遊戲遞延收入持續上升,但上季「現金收入」仍增長10%,由於近期未有推出重磅遊戲,形容集團業績已算穩健。

此外,該行引述管理層指,人工智能(AI)將有助提升生產效率及跟玩家的互動,現時網易預測市盈率(PE)14倍,低於平均水平,維持「買入」評級。不過,下調今、明兩年純利預測2%至3%,反映銷售及市場開支上升,以及潛在投資虧損。

摩根大通及瑞銀亦同意網易上季整體表現遜預期。

瑞銀表示,網易上季遊戲收入按年增速放慢至3.5%。

不過,摩通認為,若扣除22億元人民幣股票投資及匯兌虧損,網易上季核心經營溢利穩健,經營溢利按年增長5%,經調整經營溢利率按季升1.8個百分點,因此,維持「增持」評級。