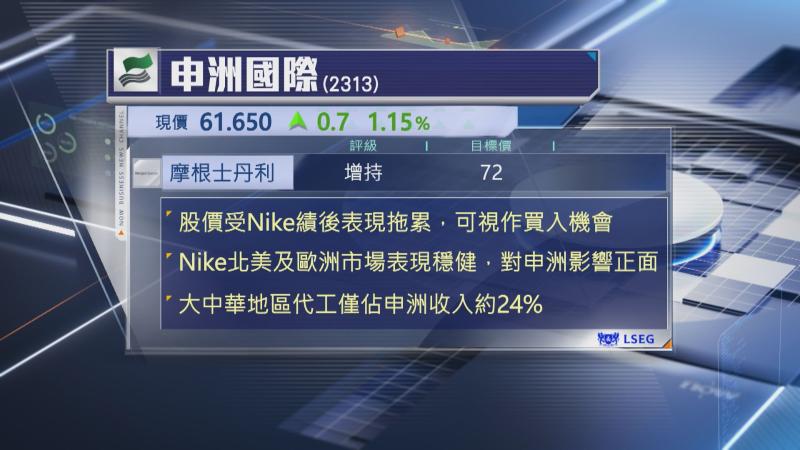

【Now財經台】Nike公布業績後,股價當日急瀉逾10%,拖累申洲國際(02313)股價,不過,摩根士丹利維持申洲目標價及評級不變。

該行指,市場一直視申洲為反映內地體育用品的替代品,但現實是集團海外銷售已佔整體逾75%,較受海外市場表現影響,而股價調整可視為買入時機,尤其是市場似乎忽略了Nike季績對申洲的利好因素,包括季度服裝銷售增長加快。

由於北美及歐洲地區銷售佔Nike整體收入逾75%,而申洲代工業務中有約40%來自北美及歐洲地區,對申洲而言屬於利好因素,雖然Nike大中華地區銷售持續疲弱,但大中華地區銷售僅佔Nike整體約11%,佔申洲代工業務則24%,因此,對申洲影響力相對較細。