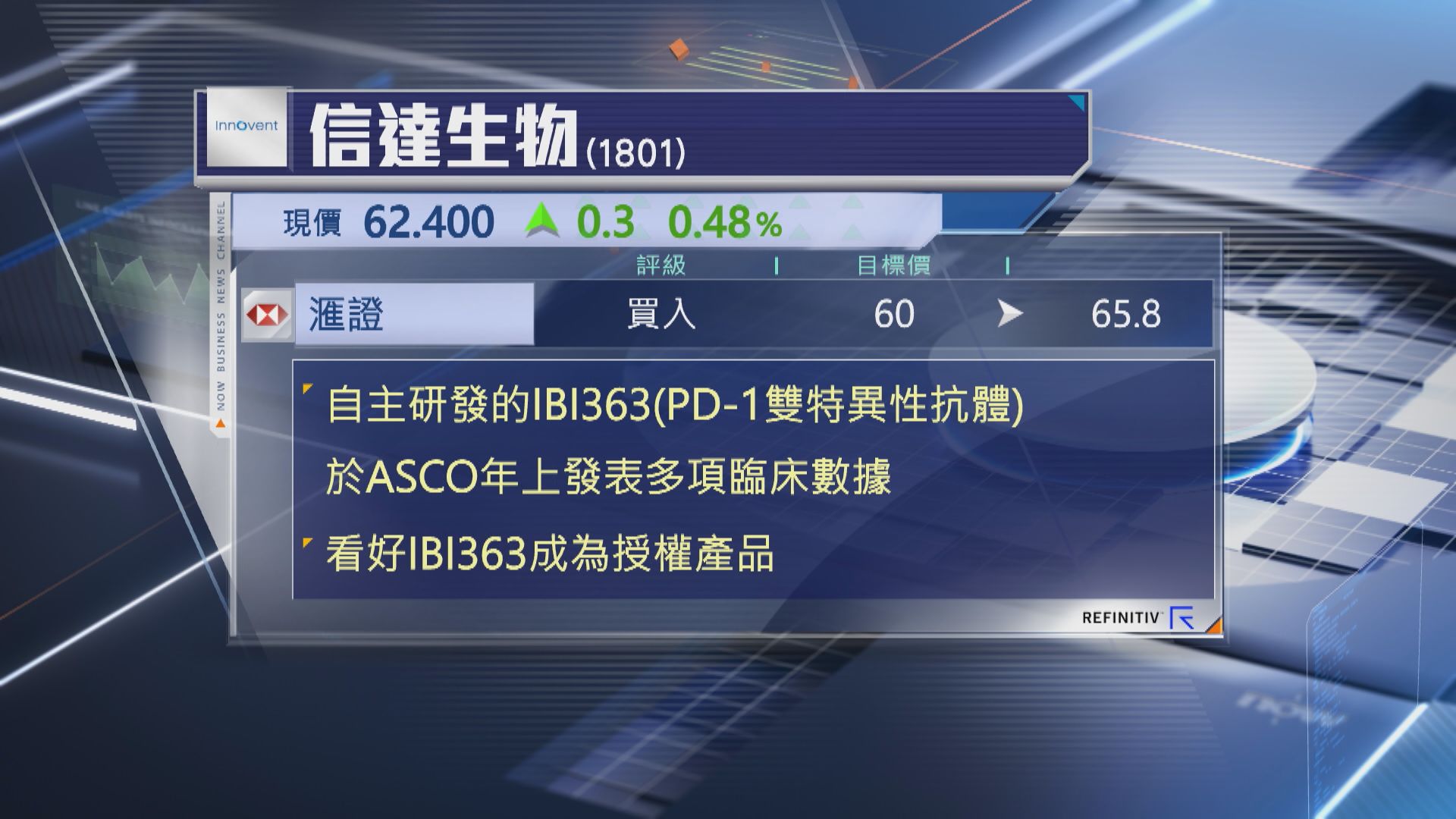

【Now財經台】滙豐證券上調信達生物(01801)目標價逾10%。

該行指,信達自主研發的PD-1雙特異性抗體IBI363,在美國臨床腫瘤學會年會上發表的3大適應症,即黑色素瘤、腸癌、非小細胞肺癌的臨床數據令人鼓舞。

由於全球大型藥廠對PD-1雙特異抗體藥物興趣濃厚,信達的IBI363具成為授權藥物潛力,雖然信達股價今年年已累升約60%,大幅跑贏大市,但今年預測市盈率(PE)僅約8倍,估值仍然吸引。

滙證維持給予「買入」評級,目標價由60元上調至65.8元。

【Now財經台】滙豐證券上調信達生物(01801)目標價逾10%。

該行指,信達自主研發的PD-1雙特異性抗體IBI363,在美國臨床腫瘤學會年會上發表的3大適應症,即黑色素瘤、腸癌、非小細胞肺癌的臨床數據令人鼓舞。

由於全球大型藥廠對PD-1雙特異抗體藥物興趣濃厚,信達的IBI363具成為授權藥物潛力,雖然信達股價今年年已累升約60%,大幅跑贏大市,但今年預測市盈率(PE)僅約8倍,估值仍然吸引。

滙證維持給予「買入」評級,目標價由60元上調至65.8元。