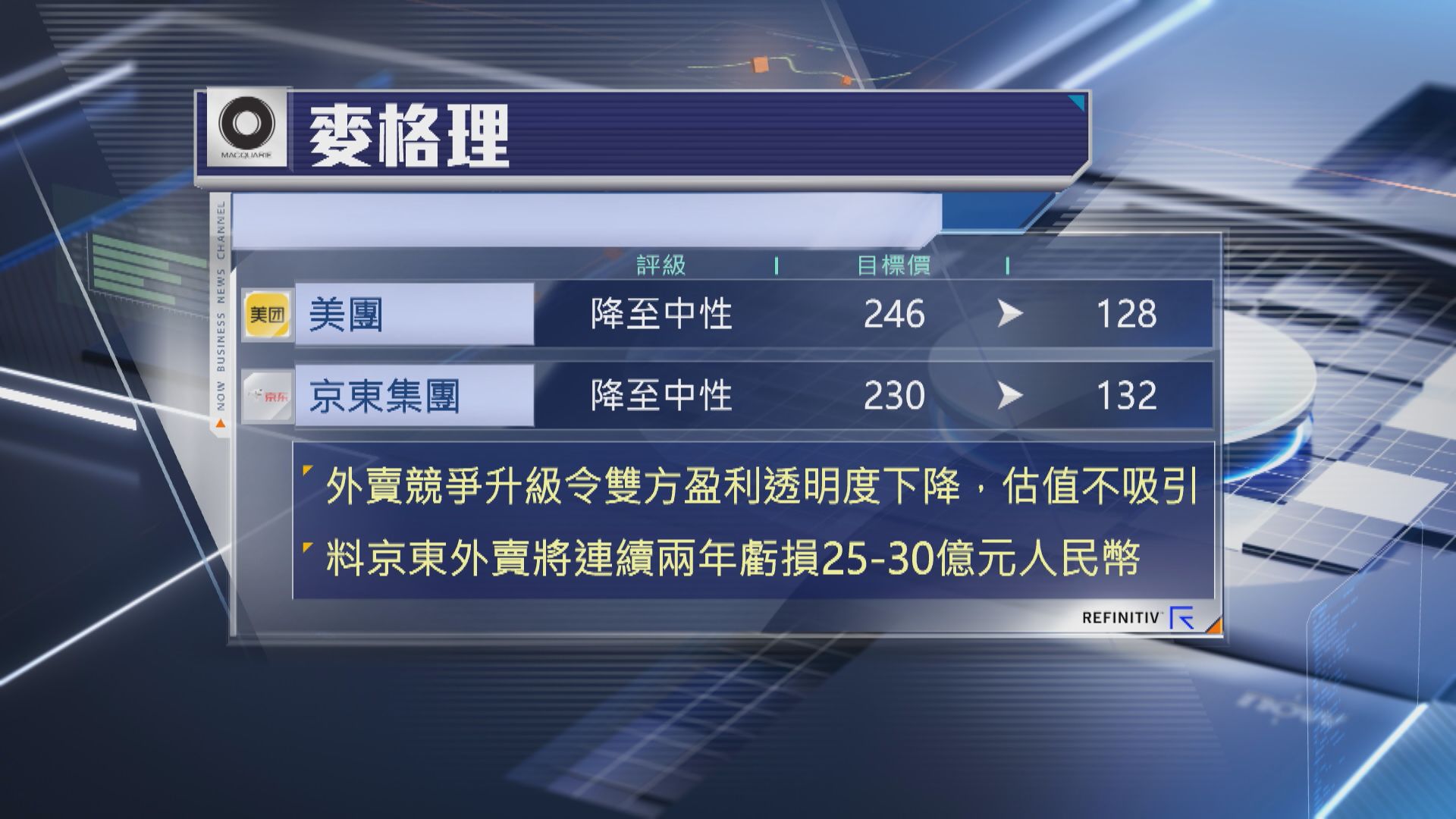

【Now財經台】美團(03690)、京東集團(09618)在餐飲外賣市場的競爭升級,被麥格理大削目標價兼下調評級。

該行大削2隻股份目標價逾40%,最新看128元及132元,評級由「跑贏大市」降至「中性」。

麥格理指出,京東近期以激進的策略進軍外賣市場,情況跟2023年抖音進入本土市場相似,預期將觸發大規模價格戰,包括向商家提供更多補貼,導致企業短期盈利受壓,令估值變得不吸引,因此,下調兩隻股份評級,並建議投資者對股份保持觀望。

該行又認為,外賣市場的關鍵在於規模效應,但前期投資巨大,雖然京東並非「由零開始」,在配送服務方面有一定經驗,用戶跟美團的重疊度亦較高,估計用戶重疊比例高達72%。

不過,京東初始投資期可能仍較預期長,據麥格理初步估算,京東今、明兩年餐飲外賣業務將連續兩年錄得介乎25億至30億元人民幣虧損。至於美團亦會因競爭導致盈利前景透明度下降。