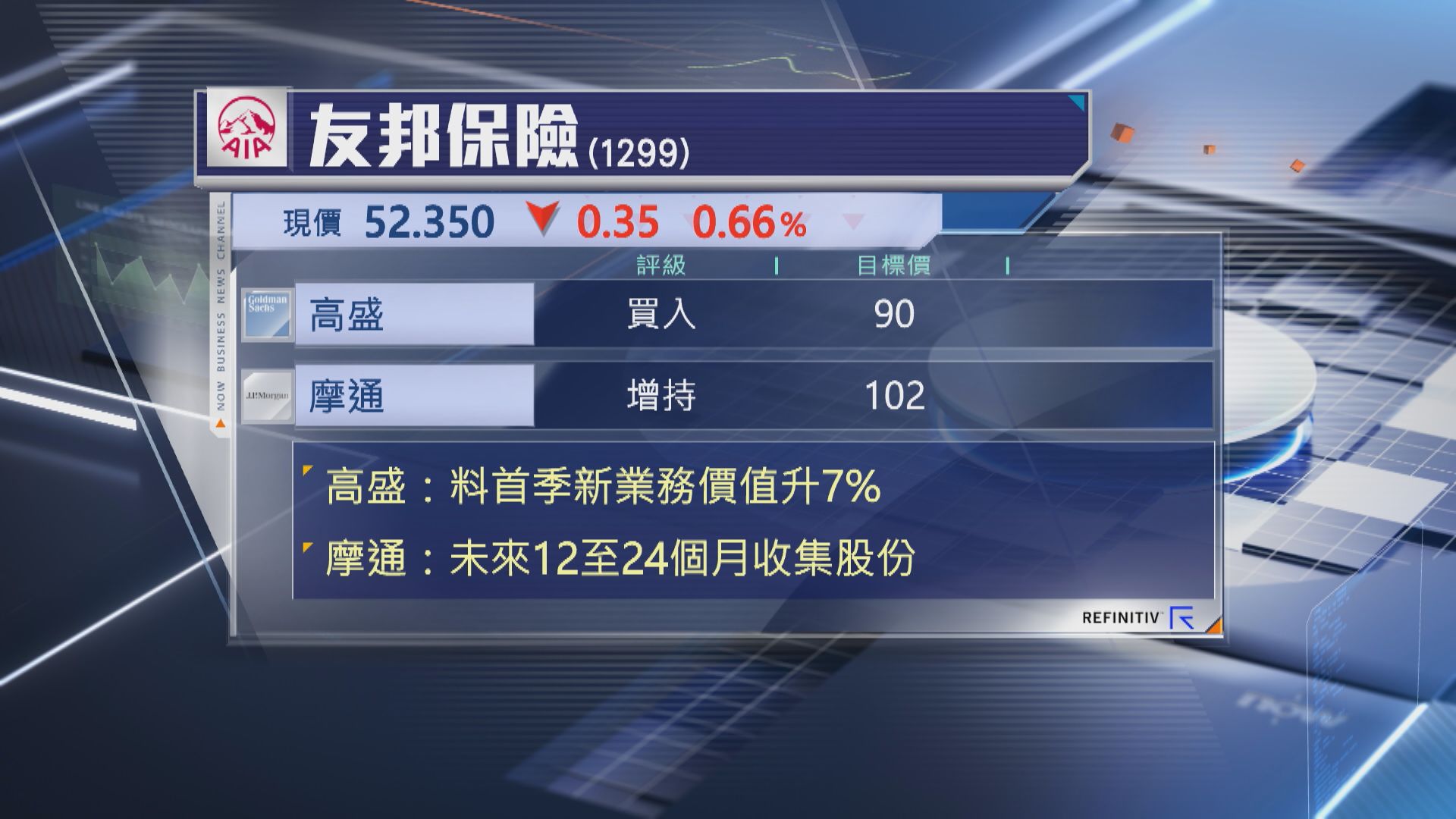

【Now財經台】高盛及摩根大通均認為,在環球不明朗的因素下,友邦保險(01299)仍具吸引力。

集團將於4月底公布首季業績,高盛估計,新業務價值按年增長7%,並預期香港及泰國均錄得雙位數增長,不過,新加坡及馬來西亞僅持平,更估計內地將錄得跌幅。

不過,高盛認為,友邦內地業務轉弱已反映於股價上,又指現時估值吸引及低於歷史平均水平,風險與回報吸引,而強勁的資產負債表可抵銷貿易戰對銷售的影響,維持「買入」評級及90元目標價。

摩通則預期,友邦首季新業務價值將錄得溫和增長,但認為新一季業績重要性較以往細,投資者焦點已由增長前景轉至現金流及償付能力等,並留意到有意配置更多資產至國際性股份的投資者,對友邦的查詢有增加。

摩通又認為,考慮到集團現金流增加、股東總回報提升空間、未來印度業務獨立呈報,以及內地市場業務抗跌力,建議投資者未來12至24個月收集友邦,維持「增持」評級及102元目標價。