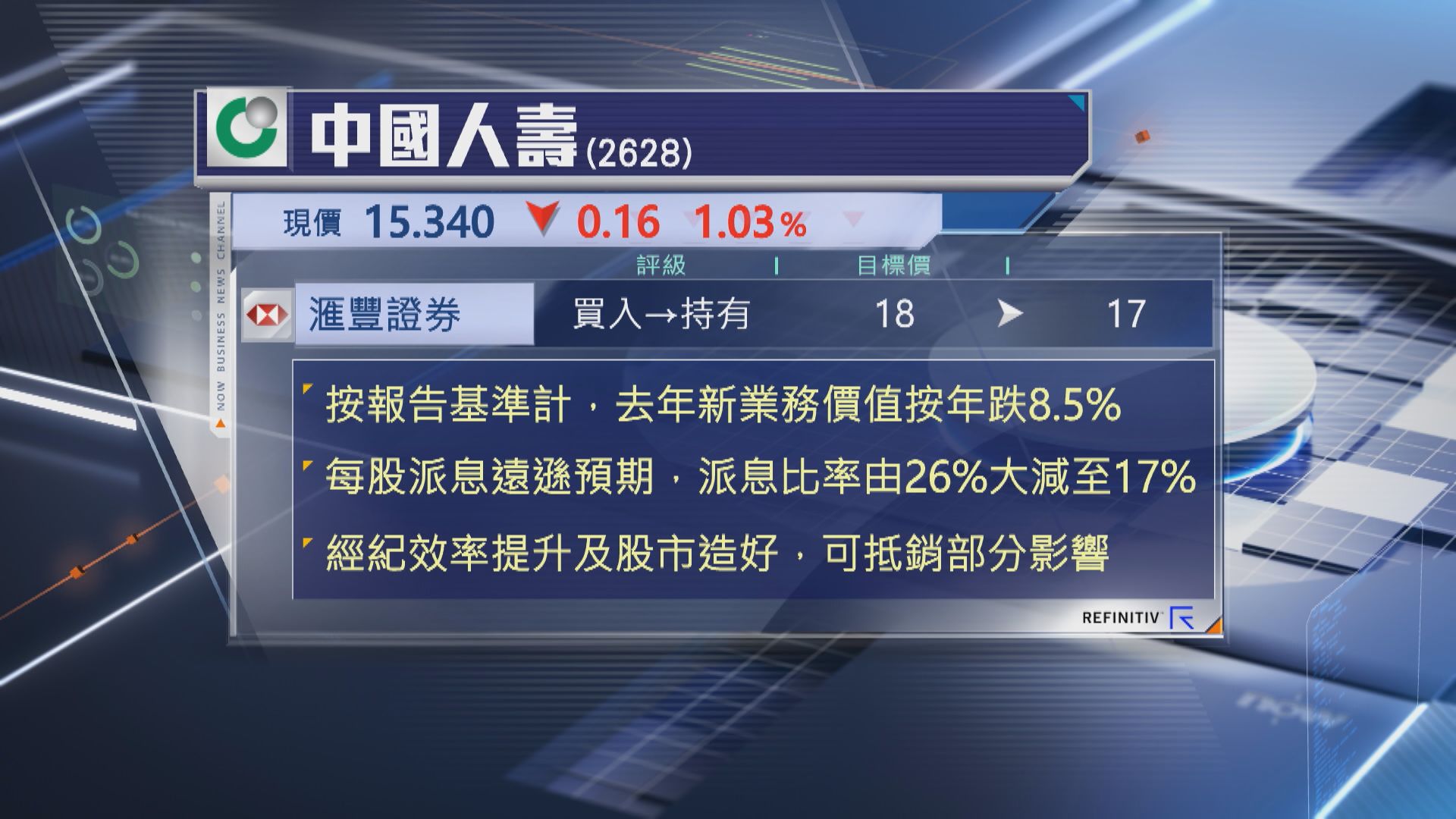

【Now財經台】滙豐證券下調中國人壽(02628)目標價及評級,目標價下調5%至17元,評級由「買入」降至「持有」。

國壽去年新業務價值按年升24%,但滙證指,若以報告基準計,新業務價值實際按年跌8.5%。根據公司披露的「2023及2024年經濟假設」,1年新業務價值甚至遠低於整體收入26%。

此外,集團全年派息亦遠遜預期,派息比率由26%大幅降至17%。

不過,期內經紀人均新業務價值及保費收入顯著增長,效率提升抵銷了部分負面影響,加上看好國壽今年可望繼續受惠於股市強勁表現,因此,僅輕微下調目標價。