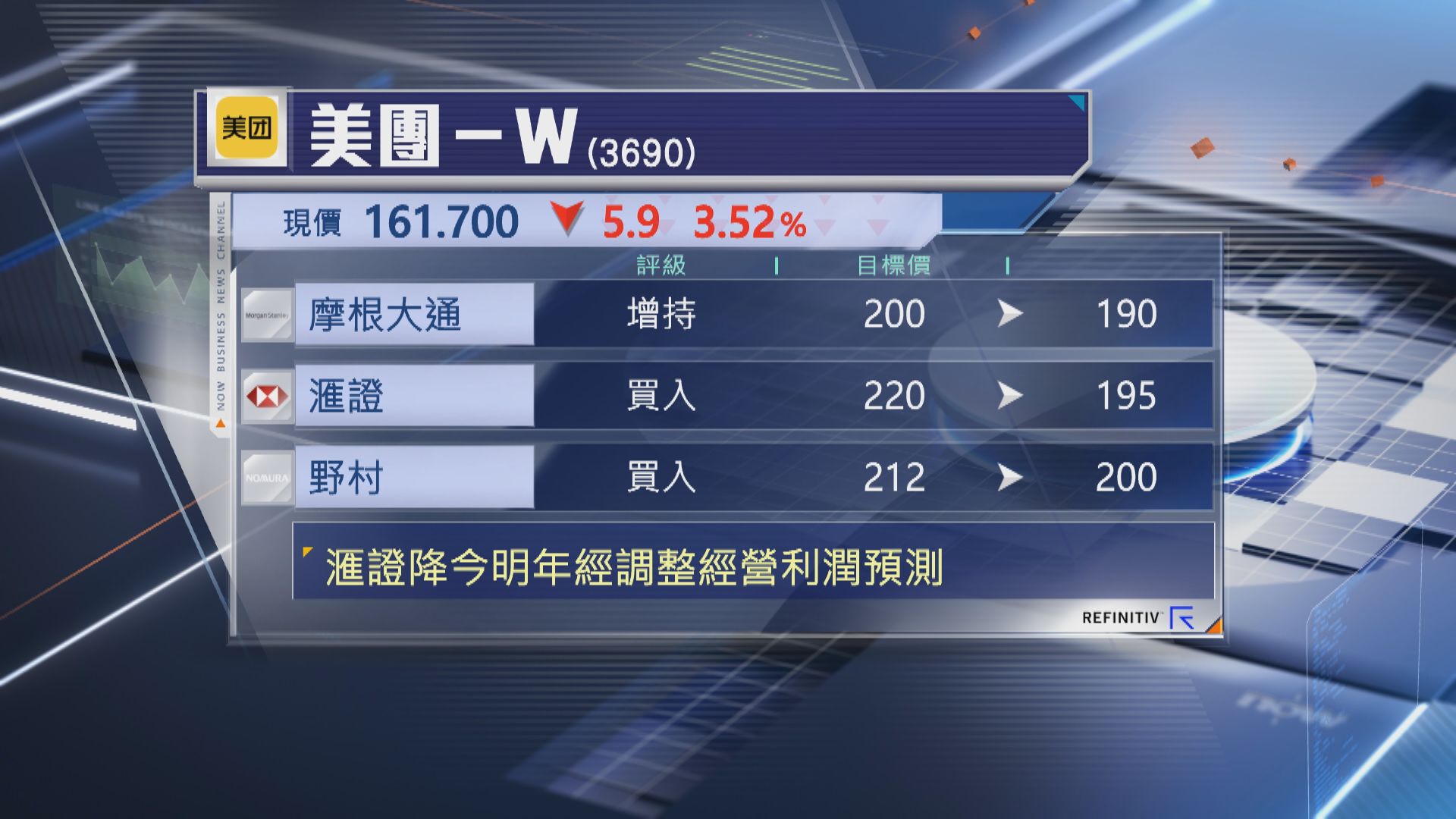

【Now財經台】美團(03690)業績後被多家大行下調目標價。

摩根大通及滙豐證券將目標價降至200元以下,野村最新看200元,維持「增持」或「買入」評級。

野村指,美團去年第4季經調整收入按年增長20%,經調整經營利潤大升2.4倍,勝預期,其中,美團外賣配送的單位經濟效益顯著改善,帶動經營溢利按年大升62%。

滙證則相信,美團國內核心電商業務今年盈利可保持韌性,不過,預期海外投資虧損將會擴大,隨著海外覆蓋範圍擴大,新業務虧損將會增加,因此,下調美團今、明兩年經調整經營利潤預測9%至10%。

此外,摩根士丹利維持美團「增持」評級及目標價200元不變。

大摩估計,美團新業務虧損將擴大至95億元人民幣,而今年第2季開始逐步為騎手繳納社保,預期對外賣配送經營利潤及每單位經濟效益影響有限。