資料報價延遲十五分鐘

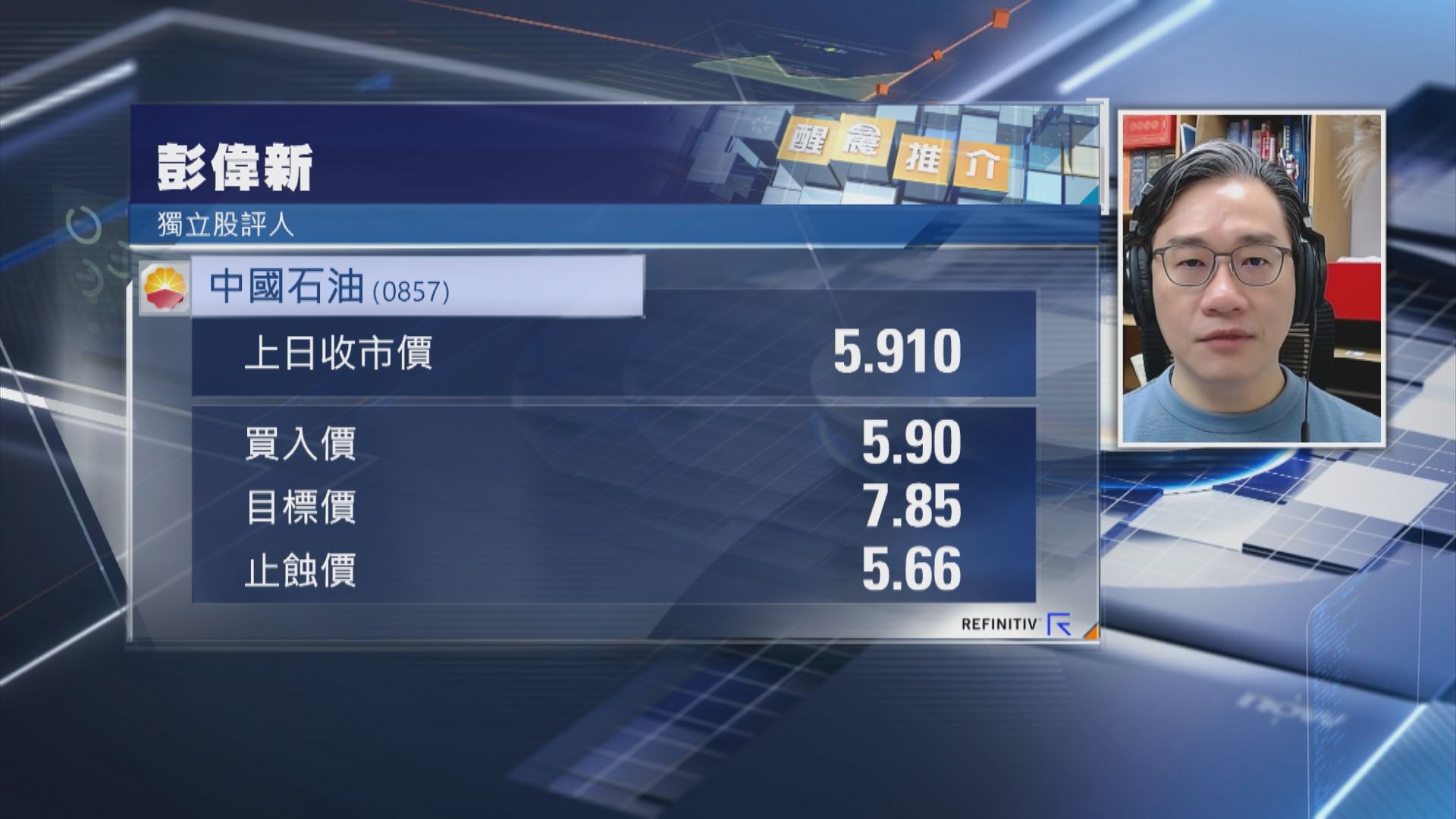

【Now財經台】獨立股評人彭偉新推介中國石油股份(00857)

推介原因:

-內地市場佔總收入80%以上,國際油價變化對中石油所產生的負面壓力仍然有限

-天然氣業務可持續受益於價格改革及市場化趨勢,天然氣需求年增長率達8至9%

-經濟開始見底後,對石油整體需求會有明顯改善,有助帶動中石油未來盈利增長

建議買入價:5.90元

目標價:7.85元

止蝕價:5.66元