【Now財經台】摩根大通表示,航運及貨櫃業面對多項不明朗因素,調整相關股份評級及目標價。

該行指,擔心紅海危機捲土重來,胡塞組織或再針對以色列船舶發動攻擊,主要航運公司仍選擇遠離紅海的航線,專家最新估計,蘇彝士運河或要第4季才重新開放,加上環球貿易戰各項地緣因素,正重塑貿易生態環境,航運及貨櫃股市佔率會重新洗牌。

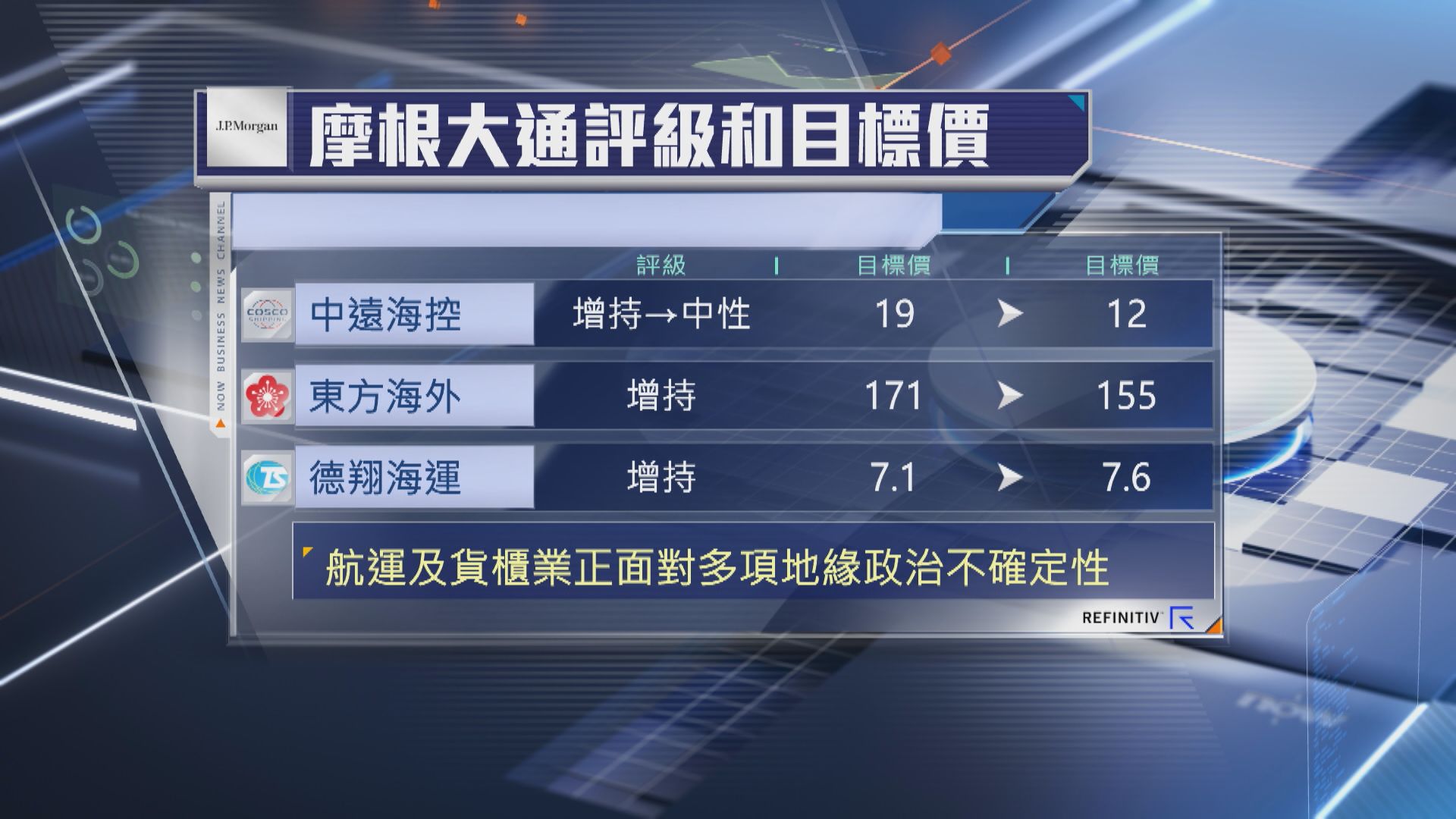

摩通將中遠海控(01919)評級由「增持」降至「中性」,大削目標價近37%至12元,又稱考慮到回購及高股息率有助支持股價,所以未有將評級降至「減持」。

此外,該行降東方海外國際(00316)目標價9%,維持「增持」評級,但上調德翔海運(02510)目價7%,評級「增持」,以反映強勁的盈利增長前景。