資料報價延遲十五分鐘

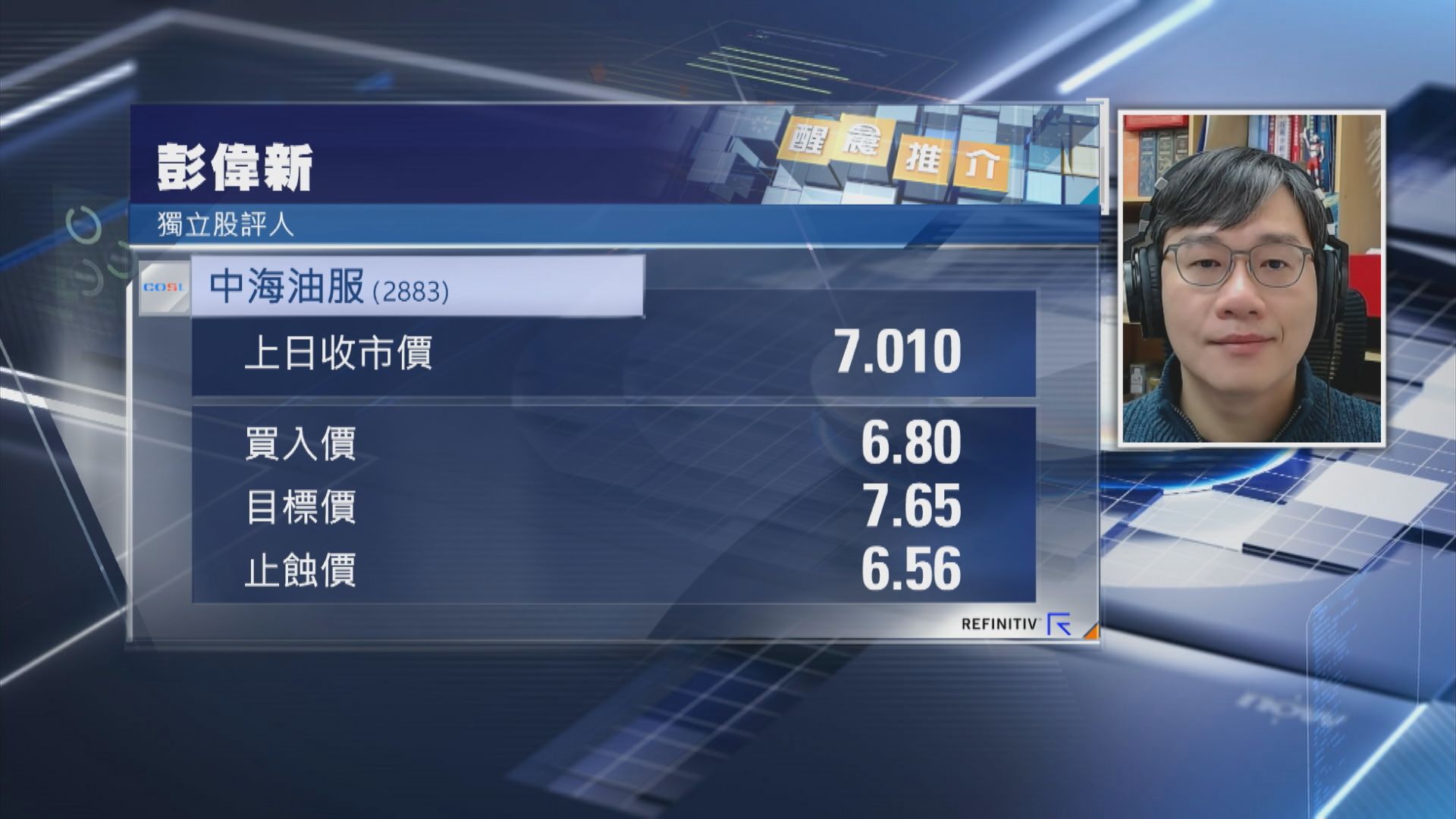

【Now財經台】獨立股評人彭偉新推介中海油田服務(02883)

推介原因:

-受惠全球能源需求回升,尤其是在新興市場的強勁需求

-預期中海油田服務的2024年及2025年每股盈利分別為0.73元及0.96元

-未來3年內,集團計劃增加資本支出

建議買入價:6.80元

目標價:7.65元

止蝕價:6.56元