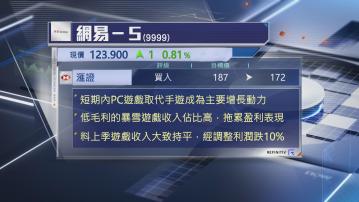

【Now財經台】滙豐證券將網易(09999)目標價由187元降至172元,維持「買入」評級。

滙證表示,網易在重磅手遊《永劫無間》及《燕步十六聲》推出初期,著重提升日均活躍用戶數量多於增加收入,或拖慢變現步伐,繼而拖累手遊收入預測。

該行估計,短期而言,PC遊戲會取代手遊成為主要增長動力,並看好跟暴雪娛樂(Blizzard Entertainment)合作的《魔獸世界》可支持PC遊戲收入,但由於遊戲毛利率較低,相信會拖累集團盈利表現,因此,下調明年及後市遊戲收入及盈利預測。

此外,網易預期於11月中下旬公布第3季業績,滙證估計,整體及遊戲收入大致持平,但經調整利潤跌10%,預期經營利潤至明年首季前仍會錄得負增長,不過,長遠仍看好網易遊戲發展能力及持續增長,現時估值接近歷史低位,相信產品一旦步入上升周期,就會出現估值重估。