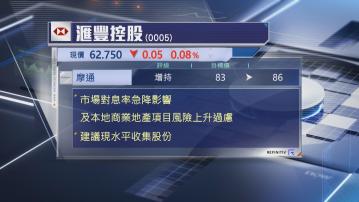

【Now財經台】摩根大通上調滙豐控股(00005)目標價,建議現水平收集。

該行指,雖然季績理想,但滙控股價受壓,相信是市場對息口急降及本港商業物業項目風險有憂慮,但認為滙控的對沖安排、存款組合及貸款回復增長,將有助降低減息的影響,預期集團明年及後年有形資本回報分別達12.4%及11.6%,雖然低於集團指引,但認為總回報持續強勁,將限制股價下跌空間。

摩通又指,滙控本地商業地產項目減值損失率,由去年1.1%急升至今年上半年的9%,但部分可歸咎於會計準則改變,而減值損失並非等同拖欠比率,一旦息率下降,估計相關貸款壓力將會紓緩,建議投資者現水平收集滙控,目標價由83元上調至86元,維持「增持」評級。