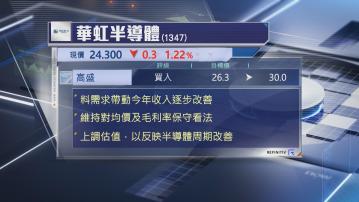

【Now財經台】高盛上調華虹半導體(01347)目標價14%,由26.3元調高至30元,維持「買入」評級。

該行對華虹看法正面,指電動車、新能源及工業應用,帶動華虹涉及專有技術的業務需求全線上升,預期今年收入將逐步改善。

高盛預期,雖然華虹近期業務呈下行趨勢,但集團計劃投入20億美元資本開支(CAPEX),支持今年推出12吋晶圓產品,長遠有助產品覆蓋率擴張。

不過,高盛對產品均價及毛利率維持保守看法,估計受累內地產能增加,對產能利用率造成負面影響,因此,需要觀望利用率下半年能否改善。

此外,折舊開支上升及及競爭加劇或會拖累毛利率,不過,高盛仍看好半導體周期改善,預期在低基數下,未來兩年盈利會有強勁增長,因此,上調華虹估值,又認為現時估值處於歷史低位,股價有上升潛力。